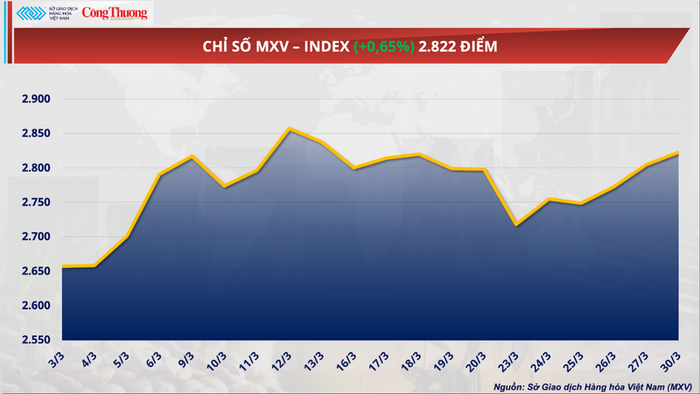

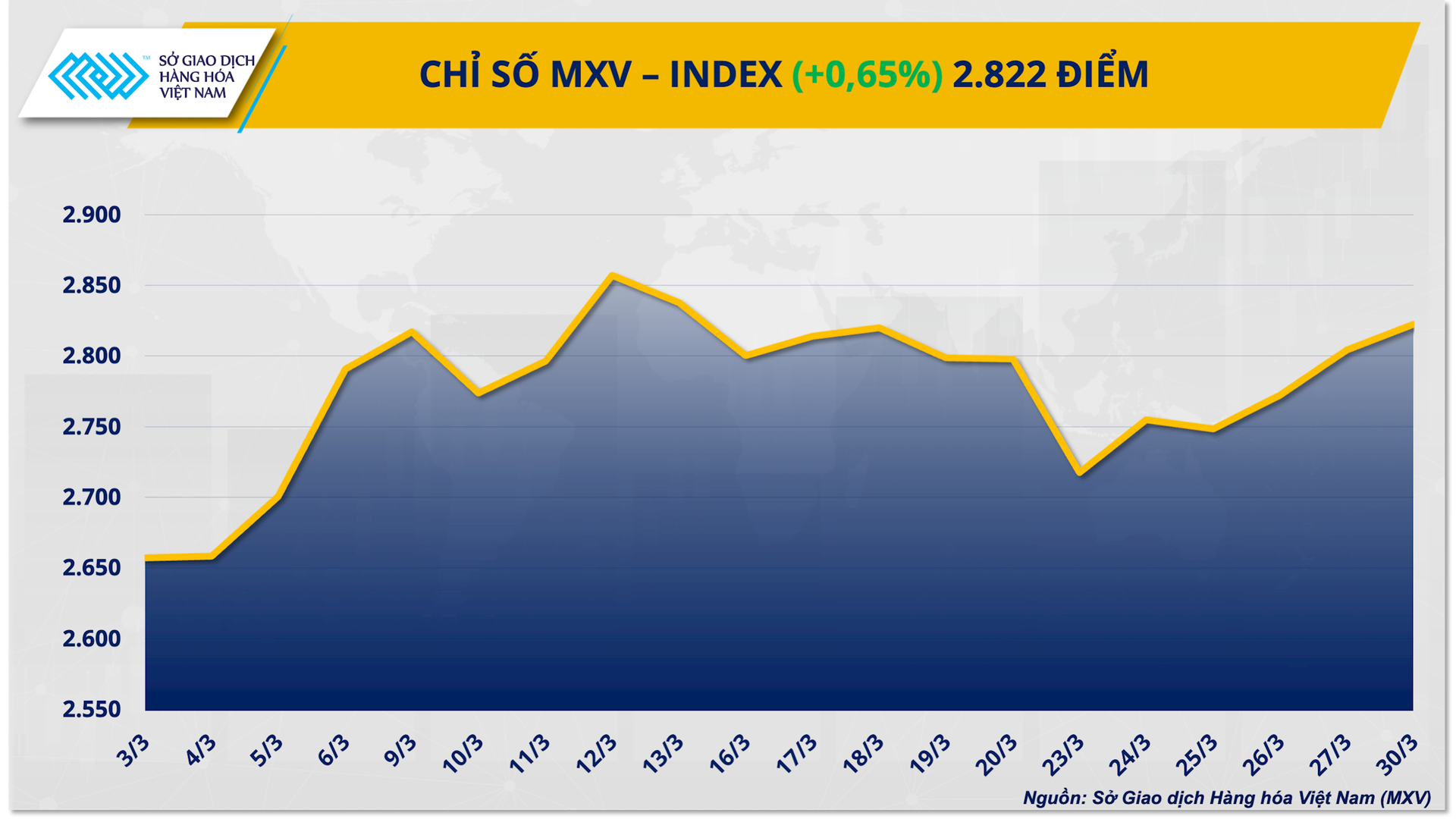

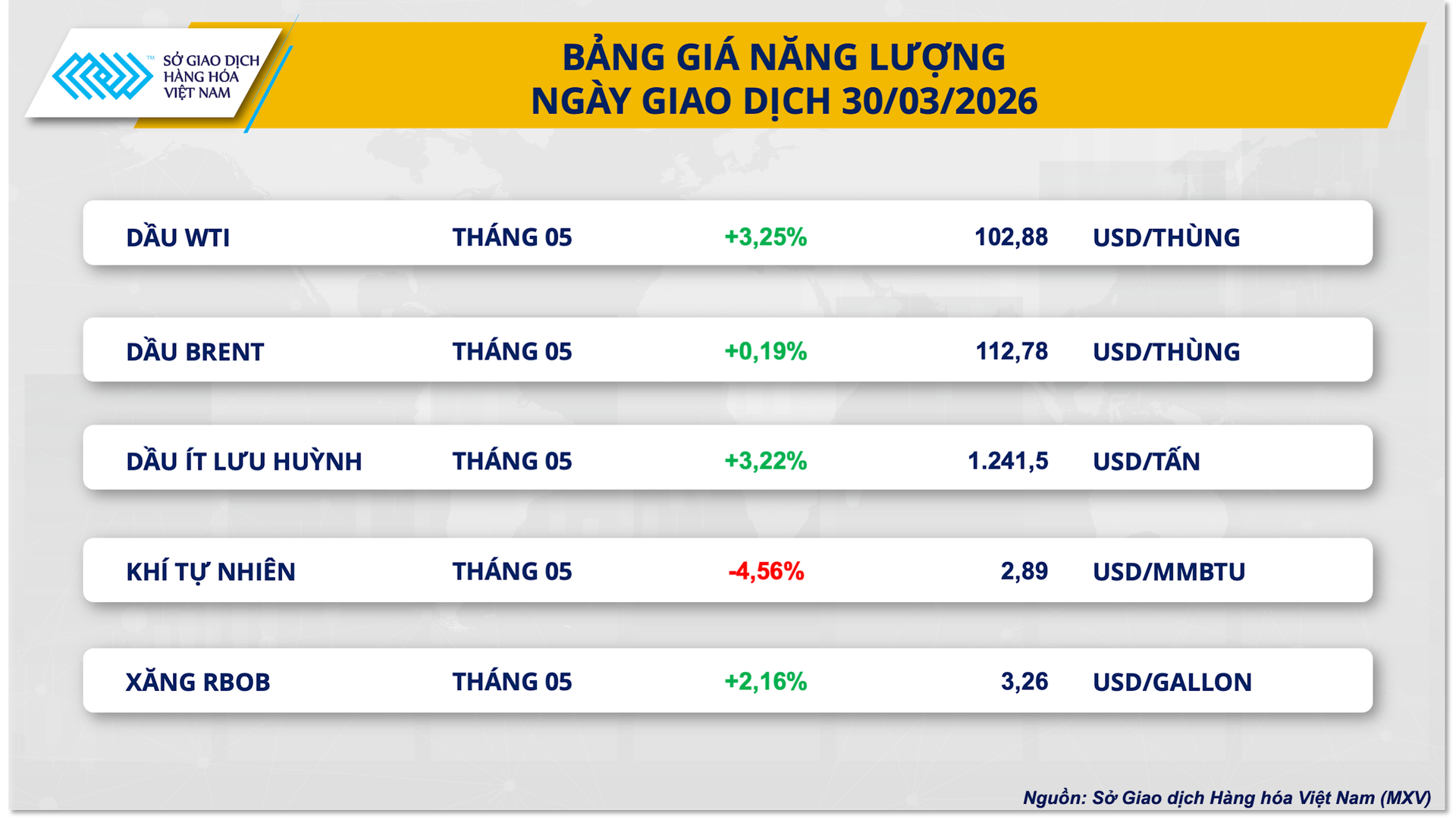

Giá dầu thô nối dài đà tăng sang phiên thứ ba liên tiếp

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), dầu thô tiếp tục là tâm điểm của thị trường năng lượng trong phiên giao dịch hôm qua (30/3). Đà tăng giá từ cuối tuần trước tiếp tục kéo dài sang phiên giao dịch đầu tuần khi căng thẳng tại Trung Đông có dấu hiệu nóng trở lại. Kết thúc phiên, giá dầu Brent tăng gần 0,2% lên 112,8 USD/thùng; trong khi giá dầu WTI dừng ở mức 102,9 USD/thùng, tăng tới 3,25%. Cả hai mặt hàng đều ghi nhận phiên tăng thứ ba liên tiếp và hiện đang ở vùng giá cao nhất kể từ tháng 7/2022.

Tuy nhiên, nguồn cung từ Vùng Vịnh vẫn có dấu hiệu phục hồi. Theo dữ liệu của Công ty phân tích Kpler, lượng dầu thô xuất khẩu được chuyển hướng từ eo biển Hormuz sang cảng Yanbu ở Biển Đỏ đã đạt gần 4,66 triệu thùng/ngày trong tuần trước, tăng mạnh so với mức trung bình 770.000 thùng/ngày trong tháng 1 và tháng 2.

Bên cạnh đó, lượng dầu thô lưu trữ trên các tàu chở dầu cũng đang gia tăng, tạo áp lực nhất định lên giá dầu. Theo báo cáo của Vortexa, lượng dầu thô được lưu trữ trên các tàu neo đậu ít nhất 7 ngày đã tăng 47% so với tuần trước, đạt 136,13 triệu thùng trong tuần kết thúc ngày 27/3. Tổng cộng có khoảng 290 triệu thùng dầu thô của Nga và Iran đang được lưu trữ trên các tàu, cao hơn khoảng 40% so với cùng kỳ năm ngoái. Điều này phần nào cho thấy nguồn cung vẫn chưa thực sự bị thắt chặt như lo ngại của thị trường.

Mặc dù giá dầu thô thế giới đang tăng mạnh, mặt bằng giá trong nước vẫn được giữ ổn định nhờ các công cụ điều hành như Quỹ bình ổn giá và việc giảm hàng loạt loại thuế đối với xăng dầu.

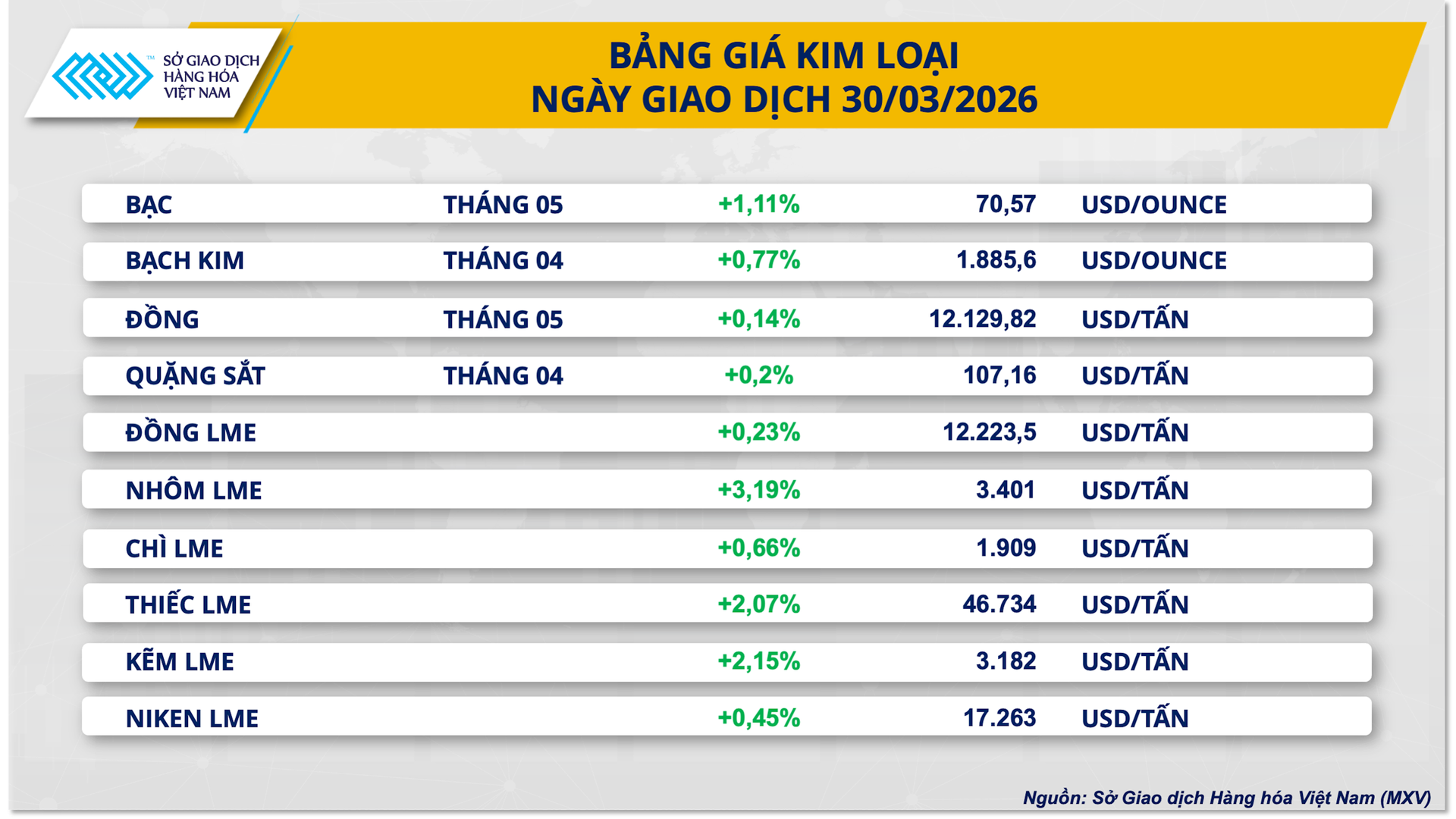

Thị trường quặng sắt biến động do cung - cầu cùng thay đổi

Sắc xanh cũng phủ khắp bảng giá kim loại trong phiên giao dịch đầu tuần khi toàn bộ 10 mặt hàng kim loại đồng loạt tăng giá. Trong đó, quặng sắt ghi nhận phiên hồi phục do lo ngại gián đoạn nguồn cung và tồn kho tại Trung Quốc tiếp tục giảm.

Kết thúc phiên giao dịch, giá hợp đồng kỳ hạn tiêu chuẩn quặng sắt SGX tăng thêm 0,2% lên mức 107,16 USD/tấn, sau giai đoạn đi ngang quanh mốc 106 USD/tấn trước đó.

Về nguồn cung, việc đóng cửa một số cảng xuất khẩu tại Australia do ảnh hưởng của bão Narelle đã làm gia tăng lo ngại về khả năng gián đoạn nguồn cung từ quốc gia xuất khẩu quặng sắt lớn nhất thế giới, qua đó hỗ trợ giá trong ngắn hạn.

Trong khi đó, áp lực nguồn cung tại Trung Quốc cũng phần nào được xoa dịu khi tồn kho quặng sắt tại các cảng nước này tiếp tục giảm. Đáng chú ý, việc các nhà máy thép được tạm thời cho phép nhập quặng Jimblebar fines của BHP trong thời gian ngắn đã góp phần giảm bớt áp lực tồn kho quanh vùng cao kỷ lục. Dữ liệu thị trường cho thấy, trong tuần kết thúc ngày 27/3, tồn kho quặng sắt tại các cảng Trung Quốc đã giảm tuần thứ hai liên tiếp, xuống còn 165,1 triệu tấn.

Về nhu cầu, hoạt động sản xuất thép có dấu hiệu cải thiện. Các chỉ số sản xuất đồng loạt tăng cho thấy nhu cầu tiêu thụ quặng sắt từ các nhà máy thép đang được củng cố. Tính đến tuần kết thúc ngày 27/3, tỷ lệ vận hành lò cao đạt 81,03%, tăng 1,25% so với tuần trước; tỷ lệ sử dụng công suất đạt 86,63%, tăng 1,1%; trong khi tỷ lệ nhà máy có lãi đạt 43,29%, tăng 0,87%. Những tín hiệu này cho thấy hoạt động sản xuất thép đang dần cải thiện, qua đó hỗ trợ nhu cầu quặng sắt.

Tuy nhiên, đà tăng của quặng sắt vẫn đối mặt với một số yếu tố cản trở. Căng thẳng tại Trung Đông đang đẩy chi phí vận tải tăng lên, làm gia tăng chi phí đầu vào đối với các doanh nghiệp nhập khẩu. Trong bối cảnh biên lợi nhuận bị thu hẹp, các nhà máy có thể giảm tốc độ mua vào hoặc trì hoãn đơn hàng, qua đó gây sức ép lên nhu cầu quặng sắt nếu xung đột kéo dài.

Ngoài ra, giá năng lượng duy trì ở mức cao cũng làm gia tăng chi phí khai thác quặng sắt. Theo tập đoàn Fortescue Metals Group, cứ mỗi 0,1 USD tăng thêm của giá diesel sẽ khiến chi phí của riêng Fortescue tăng khoảng 70 triệu USD. Doanh nghiệp này cũng ước tính rằng đối với bốn đối thủ lớn khác trong ngành, chi phí diesel tăng với cùng mức biến động có thể khiến tổng chi phí tăng khoảng 500 triệu USD.

Trở lại thị trường trong nước, giá thép tiếp tục duy trì ở vùng cao, với thép cuộn CB240 quanh mức 14,92 triệu đồng/tấn và thép thanh vằn D10 CB300 ở mức 15,02 triệu đồng/tấn. Bên cạnh tác động từ việc giá nguyên liệu đầu vào như quặng sắt duy trì ở mức cao, mặt bằng giá thép trong nước còn được hỗ trợ bởi diễn biến tích cực của cả nhu cầu trong và ngoài nước. Dữ liệu sơ bộ từ cơ quan hải quan cho thấy trong nửa đầu tháng 3 (1/3 - 15/3), nhập khẩu sắt thép đạt 485.249 tấn, tăng 17% so với nửa cuối tháng 2, trong khi xuất khẩu cũng tăng 12%, lên 371.744 tấn.