Đồng USD lùi về ngưỡng thấp nhất từ tháng 9/2025, giá bạc vẫn tăng phi mã

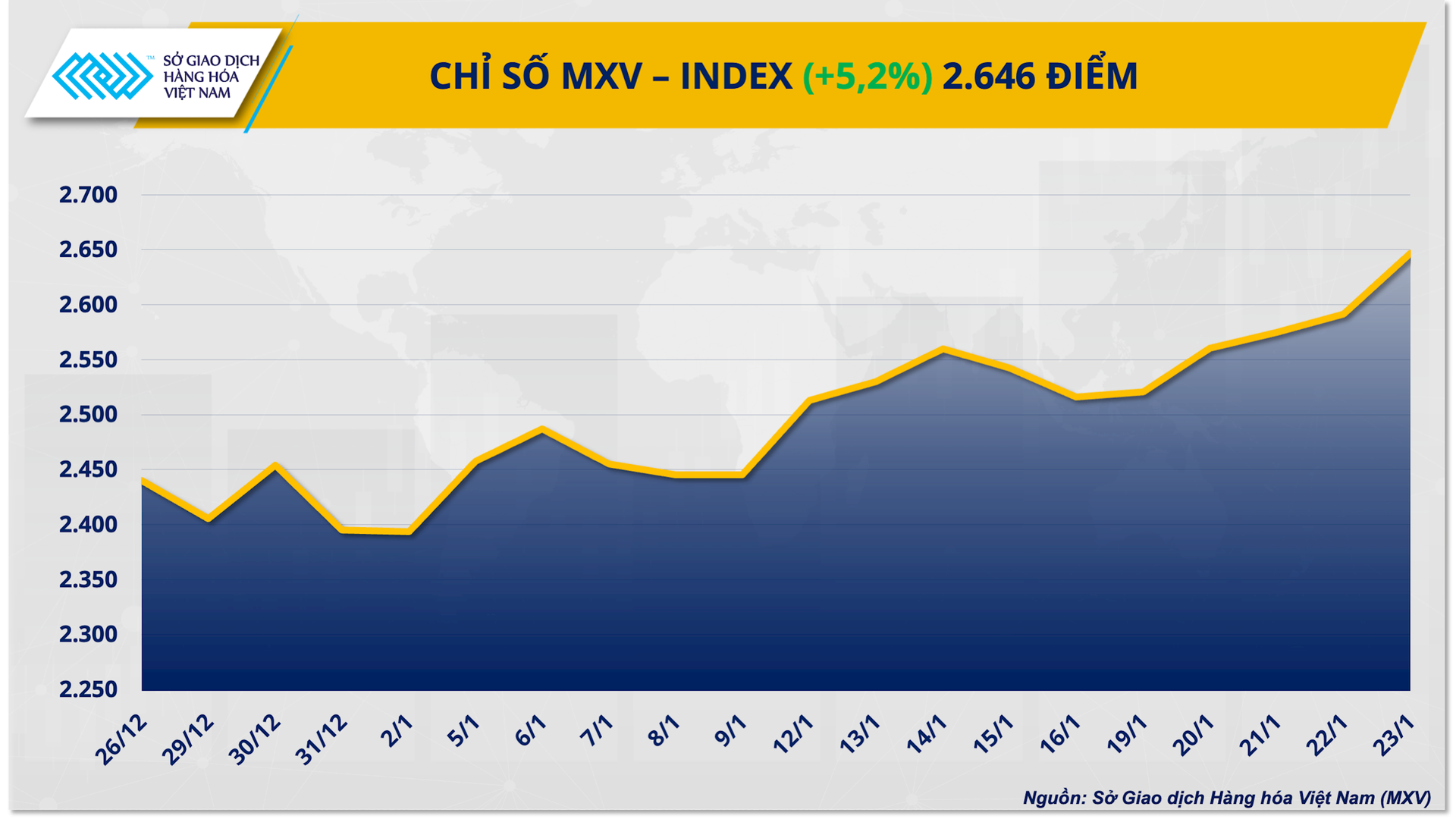

Thị trường hàng hóa nguyên liệu thế giới vừa khép lại một tuần giao dịch bùng nổ khi chứng kiến lực mua áp đảo. Chỉ số MXV-Index bất ngờ vọt tăng 5,2%, lập đỉnh lịch sử mới tại 2.646 điểm. Trong đó, nhóm năng lượng trở thành tâm điểm khi giá khí tự nhiên NYMEX tăng sốc hơn 70%, còn trên thị trường kim loại quý, bạc gây chú ý khi bứt phá gần 14,5%, lần đầu tiên vượt mốc 100 USD/ounce.

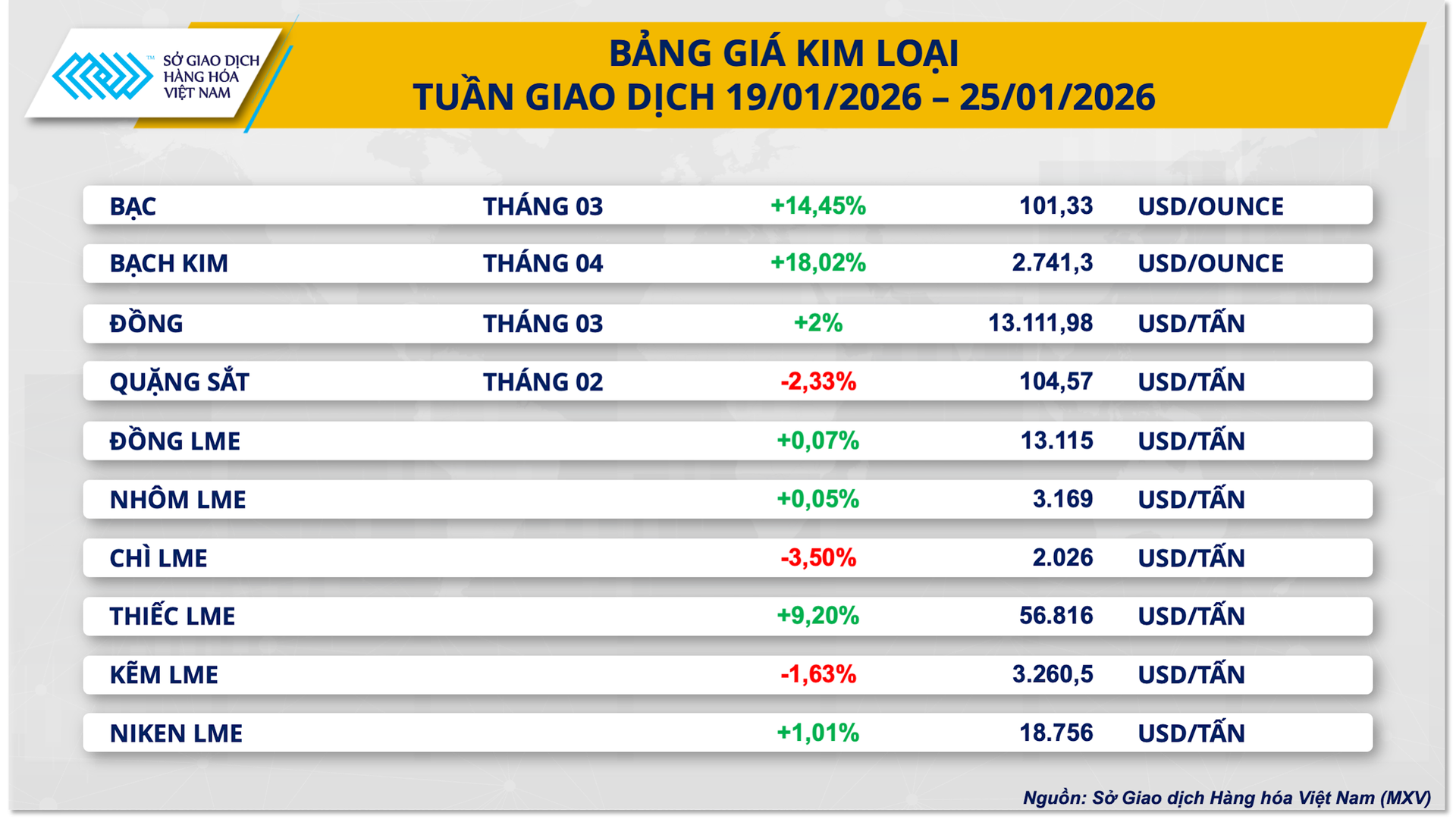

Giá bạc tăng gần 15% trong tuần

Khép lại tuần giao dịch kết thúc ngày 23/1, thị trường kim loại quý thế giới ghi nhận một cột mốc đặc biệt khi giá bạc trên sàn COMEX lần đầu tiên vượt ngưỡng 100 USD/ounce. Đây là tuần tăng thứ 3 liên tiếp của mặt hàng này, đánh dấu mức giá cao nhất trong lịch sử giao dịch.

Đóng cửa, giá bạc COMEX chốt tại mức 101,33 USD/ounce, ghi nhận đà tăng trưởng mạnh mẽ 14,5% chỉ sau 5 ngày giao dịch. Trong phiên giao dịch hôm nay, ngày 23/1, bạc đang giao dịch quanh ngưỡng 109 USD/ounce. Với nhịp bứt phá này, bạc đã trở thành mặt hàng có tỷ suất sinh lời ấn tượng nhất trong danh mục các mặt hàng đang niêm yết và giao dịch tại MXV.

Theo giới phân tích, việc giá bạc phá vỡ mốc 100 USD không xuất phát từ một yếu tố đơn lẻ mà là kết quả của nhiều động lực cùng lúc.

Trước hết, những căng thẳng liên quan tới vấn đề Greenland và các tuyên bố về thuế quan giữa Mỹ với Đan Mạch đã làm gia tăng nhu cầu trú ẩn an toàn trên thị trường tài chính. Trong bối cảnh giá vàng đã neo ở vùng rất cao, dòng tiền đầu cơ toàn cầu có xu hướng dịch chuyển mạnh sang bạc như một lựa chọn thay thế.

Bên cạnh đó, đà suy yếu của đồng USD cũng tạo thêm dư địa cho kim loại quý đi lên. Chỉ số USD lùi về quanh 97,6 điểm, mức thấp nhất kể từ tháng 9/2025, trong khi lạm phát PCE tại Mỹ vẫn duy trì quanh 2,8%. Môi trường lãi suất thực thấp và đồng bạc xanh hạ nhiệt đã hỗ trợ rõ rệt cho xu hướng tăng của bạc.

Một yếu tố quan trọng khác đến từ cán cân cung - cầu dài hạn. Nhu cầu bạc phục vụ các lĩnh vực công nghiệp xanh như pin mặt trời, xe điện và hạ tầng AI trong năm 2026 được dự báo đạt mức kỷ lục, trong khi tồn kho tại các trung tâm giao dịch lớn như COMEX và London liên tục suy giảm, làm gia tăng lo ngại về tình trạng thâm hụt nguồn cung mang tính cấu trúc.

Ngoài ra, diễn biến kỹ thuật cũng đóng vai trò không nhỏ. Khi giá vượt mạnh các mốc tâm lý, nhiều nhà đầu tư bán khống buộc phải mua vào để đóng vị thế, qua đó tạo thêm lực cầu và đẩy giá tăng theo đà gần như thẳng đứng.

Dù vậy, một số tín hiệu thận trọng bắt đầu xuất hiện. Theo dữ liệu từ Ủy ban Giao dịch Hàng hóa Kỳ hạn Mỹ (CFTC), vị thế mua ròng của các quỹ lớn đã giảm xuống còn 9.946 hợp đồng. Tuy nhiên, MXV cho rằng đây chủ yếu là phản ứng dè dặt trước một vùng giá mới hình thành, hơn là dấu hiệu đảo chiều xu hướng.

Trong bối cảnh các rủi ro địa chính trị và mất cân đối cung - cầu chưa có dấu hiệu hạ nhiệt, mốc 100 USD/ounce nhiều khả năng sẽ chuyển từ vùng kháng cự thành vùng hỗ trợ tâm lý quan trọng đối với thị trường bạc trong thời gian tới.

Cùng chiều với thị trường thế giới, giá bạc trong nước cũng tăng mạnh. Do nguồn cung phụ thuộc lớn vào nhập khẩu, các doanh nghiệp nhanh chóng điều chỉnh bảng giá bán.

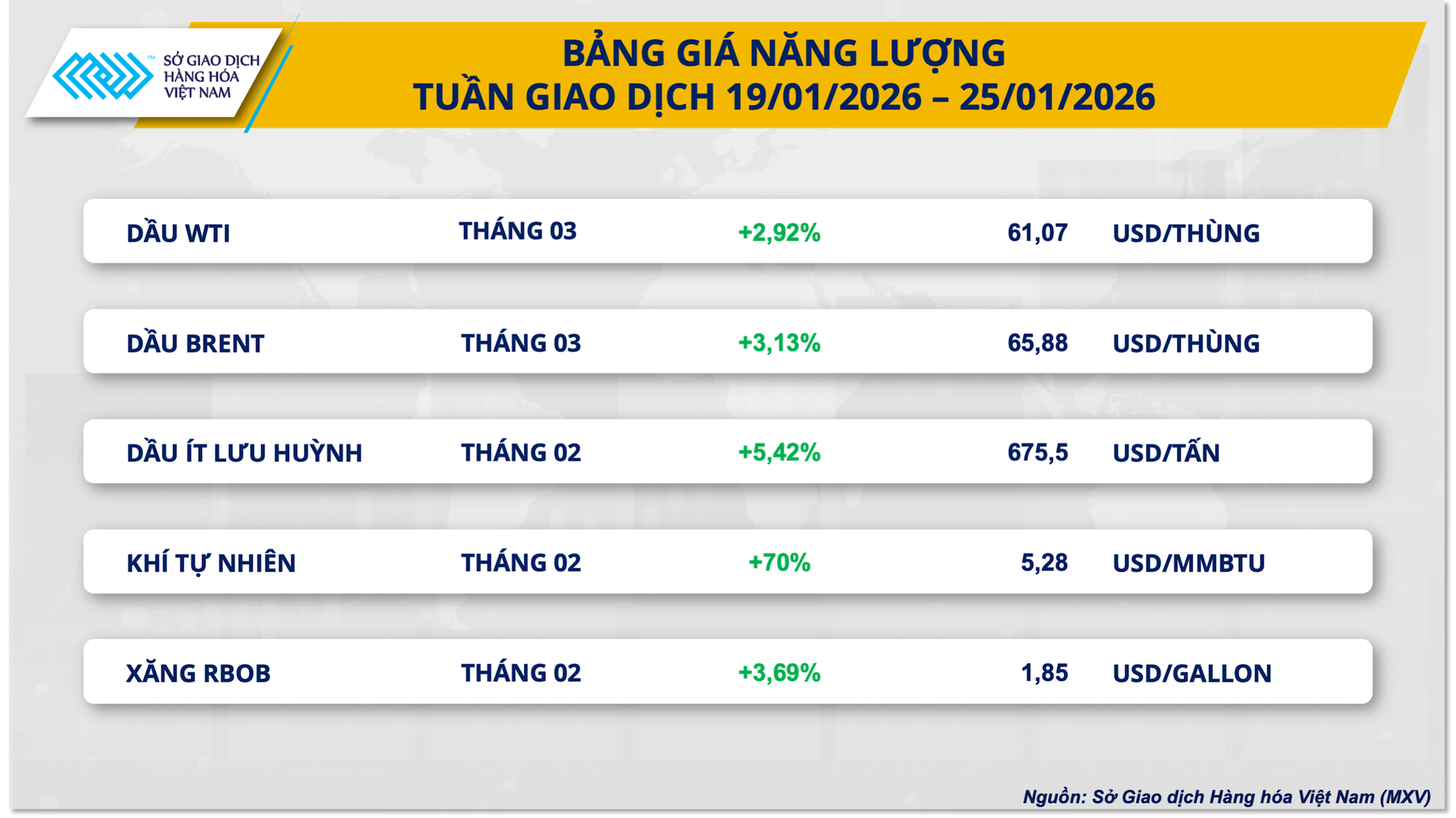

Giá khí tự nhiên tăng cao bất chấp dự trữ dồi dào

Thị trường khí tự nhiên vừa khép lại một tuần giao dịch đầy biến động khi hợp đồng khí tự nhiên giao tháng 2 trên sàn NYMEX tăng vọt hơn 70%, lên 5,28 USD/MMBtu. Tại châu Âu, giá khí cũng leo dốc khoảng 40% chỉ sau vài phiên. Diễn biến này gây nhiều bất ngờ trong bối cảnh dữ liệu từ Cơ quan Thông tin Năng lượng Mỹ (EIA) cho thấy lượng khí dự trữ hiện vẫn cao hơn 6% so với mức trung bình 5 năm.

Theo đánh giá của các chuyên gia từ ICIS và Sở Giao dịch Hàng hóa Việt Nam (MXV), đợt tăng giá hiện nay không bắt nguồn từ tình trạng thiếu hụt thực tế, mà chủ yếu phản ánh tâm lý lo ngại rủi ro trong ngắn hạn. Làn không khí lạnh từ Bắc Cực tràn xuống miền Nam nước Mỹ đã đẩy chỉ số nhu cầu sưởi ấm (HDDs) lên mức kỷ lục 581 điểm, đồng thời gây ra hiện tượng đóng băng thiết bị khai thác, làm gián đoạn tạm thời hoạt động sản xuất.

Những rủi ro này làm dấy lên lo ngại về khả năng gián đoạn nguồn cung LNG từ Mỹ sang châu Âu, trong bối cảnh Anh và Liên minh châu Âu hiện phụ thuộc tới gần 60% lượng khí nhập khẩu từ thị trường Mỹ. Chính nỗi lo đứt gãy chuỗi cung ứng, hơn là sự thiếu hụt vật chất, đã trở thành động lực chính đẩy giá khí tăng vọt.

Bên cạnh yếu tố thời tiết, tâm lý thị trường còn bị khuếch đại bởi các yếu tố địa chính trị. Những tuyên bố liên quan đến thuế quan và vấn đề Greenland khiến giới đầu tư lo ngại về nguy cơ xuất hiện các rào cản xuất khẩu năng lượng trong tương lai. Dù các rủi ro này chưa hiện hữu, sự kết hợp giữa thời tiết cực đoan và bất ổn chính trị đã khiến thị trường nghiêng mạnh về đầu cơ, đẩy biến động giá vượt xa các yếu tố cơ bản.

Ở góc nhìn dài hạn, bức tranh lại kém căng thẳng hơn. Báo cáo mới nhất của Cơ quan Năng lượng Quốc tế (IEA) cho thấy, nguồn cung LNG toàn cầu dự kiến sẽ tăng hơn 7% trong năm 2026, chủ yếu nhờ loạt dự án mới tại Bắc Mỹ đi vào vận hành. Sự gia tăng công suất này được kỳ vọng sẽ giúp tái cân bằng thị trường, giảm áp lực giá và cải thiện thanh khoản trong giai đoạn tới.