VietinBank ghi nhận kết quả kinh doanh bứt phá mạnh mẽ trong 9 tháng đầu năm 2025

Ngân hàng TMCP Công Thương Việt Nam - VietinBank (mã chứng khoán CTG) vừa công bố Báo cáo tài chính hợp nhất (BCTC) quý III/2025, ghi nhận kết quả kinh doanh bứt phá mạnh mẽ. Lợi nhuận được thúc đẩy chủ yếu bởi việc giảm mạnh chi phí dự phòng rủi ro tín dụng, thành quả từ quá trình cải thiện chất lượng tài sản quyết liệt.

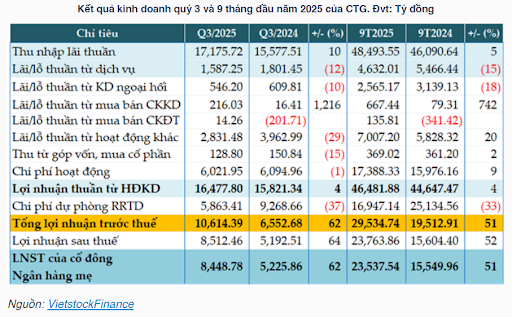

Theo đó, lợi nhuận trước thuế hợp nhất quý III/2025 của ngân hàng đạt 10.614,39 tỷ đồng, tăng trưởng ấn tượng 62,00% so với cùng kỳ năm 2024 (6.552,68 tỷ đồng). Lũy kế 9 tháng đầu năm 2025, lợi nhuận trước thuế của VietinBank đạt 29.534,74 tỷ đồng, tăng 51,36% so với 9 tháng đầu năm 2024. Với kết quả này, ngân hàng đã cho thấy sự tăng tốc hiệu quả trong hoạt động kinh doanh.

Chất lượng tài sản cải thiện là động lực chính

Phân tích sâu vào báo cáo tài chính của VietinBank, có thể thấy động lực tăng trưởng lợi nhuận chính đến từ việc giảm gánh nặng trích lập dự phòng rủi ro.

Lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng rủi ro tín dụng (PPOP) lũy kế 9 tháng tăng trưởng 4,11%, đạt 46.481,88 tỷ đồng. Trong quý III, VietinBank trích lập 5.863,41 tỷ đồng chi phí dự phòng, giảm 36,74% so với con số 9.268,66 tỷ đồng của quý III/2024. Lũy kế 9 tháng, chi phí này giảm 32,58% so với cùng kỳ, chỉ còn 16.947,14 tỷ đồng.

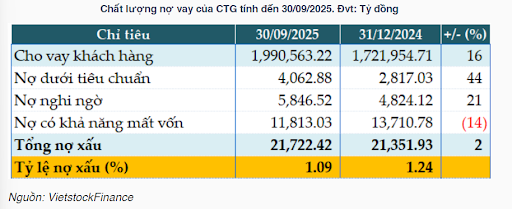

Việc giảm mạnh trích lập dự phòng là kết quả trực tiếp của quá trình cải thiện chất lượng tài sản. Tại ngày 30/09/2025, tỷ lệ nợ xấu (NPL) trên tổng dư nợ cho vay của ngân hàng đã giảm xuống chỉ còn 1,09%. Con số này cải thiện đáng kể so với mức 1,24% tại thời điểm đầu năm (31/12/2024).

Tổng nợ xấu (nhóm 3, 4, 5) của VietinBank là 21.722,42 tỷ đồng, chỉ tăng nhẹ 1,73% so với đầu năm. Đáng chú ý, Nợ có khả năng mất vốn (Nhóm 5), là nhóm nợ rủi ro nhất đã giảm mạnh 13,84% so với đầu năm, từ 13.710,78 tỷ đồng xuống còn 11.813,03 tỷ đồng.

Sự cải thiện về chất lượng nợ đã cho phép VietinBank vừa giảm chi phí dự phòng để tăng lợi nhuận, vừa củng cố "bộ đệm" tài chính. Tỷ lệ bao phủ nợ xấu (LLR) đã được nâng từ mức 171,71% đầu năm lên 176,48% vào cuối quý III. Điều này đồng nghĩa, với mỗi 100 đồng nợ xấu, ngân hàng đã dự phòng sẵn 176,48 đồng để xử lý.

Tín dụng vẫn là trụ cột, dịch vụ chững lại

Bên cạnh đó, hoạt động kinh doanh cốt lõi của VietinBank cũng cho thấy sự ổn định, dù các mảng thu nhập ngoài lãi có sự phân hóa.

Cụ thể, khoản thu nhập lãi thuần (NII) vẫn là trụ đỡ chính, NII trong quý III tăng 10,26% so với cùng kỳ, đạt 17.175,72 tỷ đồng. Lũy kế 9 tháng, NII tăng 5,21%, đạt 48.493,55 tỷ đồng. Trong khi đó, lãi thuần từ hoạt động dịch vụ giảm 11,89% so với cùng kỳ, còn 1.587,25 tỷ đồng. Lãi thuần từ kinh doanh ngoại hối cũng giảm 10,28%, còn 546,20 tỷ đồng.

Ngược lại, hoạt động đầu tư chứng khoán lại là điểm sáng. Lãi thuần từ mua bán chứng khoán kinh doanh quý III đạt 216,03 tỷ đồng, trong khi cùng kỳ năm trước chỉ lãi 16,41 tỷ đồng. Hoạt động mua bán chứng khoán đầu tư cũng mang về 14,26 tỷ đồng tiền lãi, khả quan hơn nhiều so với khoản lỗ 201,71 tỷ đồng của quý III/2024.

Mặt khác, chi phí hoạt động trong quý III được kiểm soát tốt, giảm nhẹ 1,20% so với cùng kỳ, xuống còn 6.021,95 tỷ đồng tuy tính chung 9 tháng, chi phí hoạt động tăng 8,84%, đạt 17.388,33 tỷ đồng. Tỷ lệ chi phí trên thu nhập (CIR) 9 tháng đầu năm tạm tính ở mức 27,23%, nhích nhẹ so với mức 26,35% của cùng kỳ năm 2024.

Về tài sản, quy mô của VietinBank tiếp tục được mở rộng trong 9 tháng đầu năm. Tính đến 30/09/2025, tổng tài sản hợp nhất của ngân hàng đạt 2,76 triệu tỷ đồng, tăng 15,77% so với đầu năm. Trong đó, dư nợ cho vay khách hàng (gốc) tăng 15,60% so với đầu năm, đạt 1,95 triệu tỷ đồng. Tăng trưởng tín dụng mạnh mẽ, cao hơn mức tăng trưởng 10,53% của tiền gửi khách hàng (đạt 1,78 triệu tỷ đồng).

Để tài trợ cho chênh lệch tăng trưởng này, VietinBank đã đẩy mạnh huy động vốn từ các kênh khác. Đáng chú ý, tiền gửi và vay các tổ chức tín dụng khác (thị trường liên ngân hàng) tăng vọt 49,22% so với đầu năm, lên 412.057 tỷ đồng. Bên cạnh đó, lượng phát hành giấy tờ có giá (như trái phiếu, chứng chỉ tiền gửi) cũng tăng 20,12%, đạt 182.199,72 tỷ đồng.

Nhìn chung, báo cáo tài chính quý III/2025 của VietinBank cho thấy một bức tranh tài chính vững chắc. Sự bứt phá về lợi nhuận, dù chủ yếu đến từ việc giảm chi phí dự phòng, nhưng được củng cố bởi nền tảng chất lượng tài sản đang cải thiện rõ rệt. Bộ đệm dự phòng 176% hiện đang là một trong những mức cao nhất ngành, tạo nền tảng vững chắc cho ngân hàng đối phó với các thách thức và duy trì tăng trưởng bền vững trong các quý tới.