Masan báo lãi quý III gấp 1,4 lần cùng kỳ, Wincommerce tiếp tục là điểm sáng

Quý III/2025, doanh thu của WinCommerce duy trì tăng trưởng 2 chữ số, đóng góp gần một nửa vào tổng doanh thu của Masan. Đồng thời, lợi nhuận sau thuế quý III của chuỗi bán lẻ này tiếp tục cải thiện, đạt 175 tỷ đồng, gấp 8,7 lần cùng kỳ.

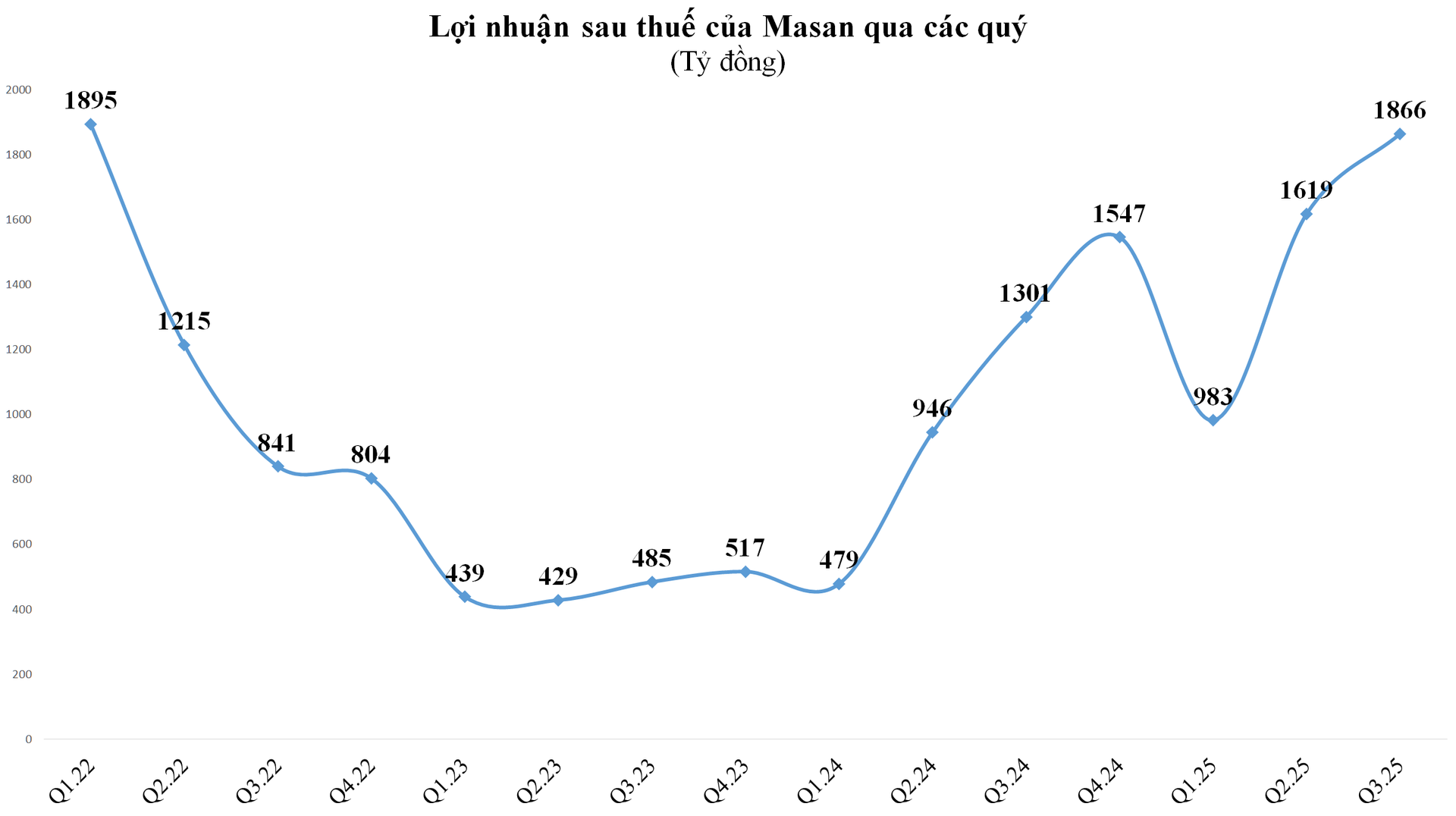

Công ty CP Tập đoàn Masan (mã MSN) vừa công bố báo cáo tài chính quý III/2025 và kết quả kinh doanh 9 tháng đầu năm 2025, ghi nhận mức tăng trưởng tích cực.

Trong quý III, doanh thu thuần của Masan đạt 21.164 tỷ đồng, giảm 1,5% so với cùng kỳ. Tuy nhiên, lợi nhuận sau thuế tăng 43,4% so với cùng kỳ, đạt 1.866 tỷ đồng, chủ yếu nhờ tiết giảm chi phí và tăng lãi từ các công ty liên kết.

Lũy kế 9 tháng đầu năm, doanh thu của tập đoàn này đạt 58.376 tỷ đồng, giảm 3,5% và lợi nhuận sau thuế đạt 4.468 tỷ đồng, tăng 64% so với cùng kỳ.

Năm nay, Masan đặt mục tiêu doanh thu hợp nhất từ 80.500-85.500 tỷ đồng và lợi nhuận sau thuế 4.875-6.500 tỷ đồng. Với kết quả đạt được sau 9 tháng, Masan đã hoàn thành hơn 90% kế hoạch lợi nhuận cả năm.

Theo Masan, kết quả tăng trưởng trên được thúc đẩy bởi hiệu quả lợi nhuận mạnh mẽ tại các công ty thành viên như WinCommerce (WCM), Masan MEATLife (MML) và Phúc Long Heritage (PLH), cùng với đóng góp ổn định từ Techcombank (TCB) và việc thoái hợp nhất H.C. Starck (HCS).

Cụ thể, WinCommerce (WCM) - "át chủ bài" bán lẻ của Masan tiếp tục là điểm sáng. Doanh thu quý III công ty đạt 10.544 tỷ đồng, chiếm gần 50% tổng doanh thu tập đoàn và tăng 23% so với cùng kỳ. Lợi nhuận sau thuế đạt 175 tỷ đồng, gấp 8,7 lần năm trước.

Lũy kế 9 tháng, doanh thu của WCM đạt 28.459 tỷ đồng (tăng 16,6%), lợi nhuận sau thuế 243 tỷ đồng, tăng thêm 447 tỷ đồng so với cùng kỳ năm 2024.

Động lực tăng trưởng chính của WCM đến từ doanh thu trên cùng cửa hàng (LFL) cải thiện và mở rộng mạng lưới mạnh mẽ tại khu vực miền Trung và các cửa hàng Winmart+. Từ đầu năm đến nay, WCM đã mở ròng 464 cửa hàng, vượt mục tiêu cơ sở và hướng tới hoàn thành kịch bản tăng trưởng cao vào cuối năm.

Đáng chú ý, hơn 80% số cửa hàng mới đã đạt điểm hòa vốn ở cấp độ EBITDA cửa hàng, cho thấy hiệu quả vận hành được cải thiện rõ rệt. Công ty đặt mục tiêu đạt khoảng 4.500 điểm bán trên toàn quốc vào cuối năm 2025.

Khu vực nông thôn, nơi chiếm hơn 60% dân số Việt Nam đng nổi lên như một động lực tăng trưởng chủ lực của WCM khi doanh thu trung bình ngày của chuoix siêu thị mini tại nông thoog hiện đã đạt 90% so với các siêu thị mini tại khu vực đô thị. Gần 75% số cửa hàng mới của WCM trong năm nay thuộc mô hình WinMart+ tại nông thôn, nhằm khai thác tiềm năng tiêu dùng còn bỏ ngỏ. Các siêu thị mini tại đây ghi nhận mức tăng trưởng doanh thu tới 17,4%, phản ánh nhu cầu ngày càng cao của người dân nông thôn đối với hệ thống bán lẻ hiện đại.

Tại khu vực miền Trung, mức tăng trưởng của chuỗi siêu thị mini đạt 12,4% trong quý III. Khoảng 50% số cửa hàng mở mới trong quý tập trung tại khu vực này, giúp WCM củng cố vị thế dẫn đầu thị trường.

Masan MEATLife (MML) ghi nhận doanh thu quý III đạt 2.384 tỷ đồng, tăng 23,2% so với cùng kỳ năm trước, lợi nhuận sau thuế đạt 101 tỷ đồng, tăng 5,2 lần so với cùng kỳ.

Doanh thu lũy kế 9 tháng đầu năm của MML đạt 6.794 tỷ đồng, tăng gần 25% so với cùng kỳ, lợi nhuận sau thuế đạt 466 tỷ đồng, tăng 526 tỷ đồng so với cùng kỳ, nhờ tiếp tục vận hành hiệu quả với sản lượng bán tăng trên tất cả các mảng (chăn nuôi, thịt tươi và thịt chế biến), sự tăng cường hợp tác giữa MML với WCM và giá trị heo thịt được tối ưu.

Masan High-Tech Materials (MHT), cũng duy trì tăng trưởng doanh thu 2 chữ số trong quý III, đạt 2.041 tỷ đồng, tăng 33,4% so với cùng kỳ trên cơ sở tương đương), lợi nhuận sau thuế đạt 5 tỷ đồng, tăng 279 tỷ đồng so với cùng kỳ).

Doanh thu 9 tháng đầu năm đạt 5.048 tỷ đồng, tăng hơn 25% so với cùng kỳ trên cơ sở LFL), lợi nhuận sau thuế ghi nhận -211 tỷ đồng, tăng 1.159 tỷ đồng so với cùng kỳ, nhờ cải thiện hiệu quả vận hành, được thúc đẩy bởi giá hàng hóa tăng, chi phí sản xuất đơn vị giảm và việc thoái hợp nhất công ty H.C. Starck (HCS).

Phúc Long Heritage (PLH) đạt 516 tỷ đồng doanh thu trong quý III/2025, tăng 21,2% so với cùng kỳ, với biên lợi nhuận ròng đạt 10,8%, gấp 2,1 lần so với cùng kỳ.

Động lực tăng trưởng đến từ mảng thực phẩm bao gồm bánh, kem và sữa chua, tăng 45,3% so với cùng kỳ, khẳng định vai trò là động lực doanh thu mới. Đồng thời, kênh giao hàng tiếp tục mở rộng mạnh, doanh thu từ kênh này tăng 20,7% so với cùng kỳ trong quý 3/2025, chiếm 32,9% doanh thu bán lẻ, tăng 5,4% so với cùng kỳ, giúp mở rộng thêm các dịp tiêu dùng ngoài cửa hàng.

Trong quý III, PLH đã triển khai chiến dịch tái định vị thương hiệu, mở thêm 6 cửa hàng mới và đóng 1 cửa hàng, nâng tổng số cửa hàng ngoài hệ thống WCM lên 189 cửa hàng trên toàn quốc.

Ngoài ra, phần lợi nhuận mà Masan ghi nhận từ Techcombank (TCB) trong quý III/2025 đạt 1.242 tỷ đồng, tăng 9,4% so với cùng kỳ.

Riêng Masan Consumer (MCH) vẫn đang trong giai đoạn đầu hoàn thiện mô hình phân phối mới cũng như sự gia tăng nhẹ của chi phí tài chính thuần. Doanh thu trong quý III của công ty đạt 7.517 tỷ đồng, giảm 5,9% so với cùng kỳ, với biên lợi nhuận EBIT đạt 24,2%, giảm 0,8% so với cùng kỳ.

Lũy kế 9 tháng, doanh thu của MCH đạt 21.281 tỷ đồng, giảm 3,1% so với cùng kỳ, EBIT đạt 4.965 tỷ đồng, giảm 4,2% so với cùng kỳ, lợi nhuận sau thuế đạt 4.660 tỷ đồng, giảm 16,1% so với cùng kỳ.

Kết quả trên chịu ảnh hưởng từ quá trình triển khai mô hình "phân phối trực tiếp" trong kênh bán hàng truyền thống (GT) – giai đoạn cần từ 3 đến 6 tháng để hệ thống mới ổn định và phát huy hiệu quả tăng trưởng.

Tuy nhiên, doanh thu thuần cải thiện dần theo quý, khi mức giảm doanh thu trong quý III/2025 thu hẹp còn -5,9% so với cùng kỳ, so với mức -15,1% trong quý II/2025. Xét theo kênh bán hàng, doanh thu GT vẫn chịu áp lực, giảm 9,9% so với cùng kỳ, nhưng đã ghi nhận xu hướng phục hồi dần. Doanh thu từ kênh bán hàng hiện đại (MT) tăng 12,5% so với cùng kỳ và xuất khẩu tăng 14,8% so với cùng kỳ, phản ánh sự chuyển dịch mang tính cấu trúc sang mô hình bán lẻ chính quy và hiệu quả vận hành được nâng cao của MCH tại các thị trường quốc tế.

Trong thời gian tới, quá trình mở rộng toàn diện được triển khai từ quý III/2025 dự kiến sẽ đưa MCH trở lại tăng trưởng doanh thu dương. Cùng với các sáng kiến đổi mới sản phẩm trong các quý tiếp theo, MCH đã xác lập lộ trình rõ ràng để cải thiện biên lợi nhuận và tăng trưởng bền vững từ năm 2026 trở đi.