Nền tảng tài chính số giúp thu hẹp khoảng cách tài chính của MSME tại các thị trường đang phát triển ở châu Á

Tại châu Á, các nền tảng tài chính số đang hỗ trợ cho các doanh nghiệp siêu nhỏ, nhỏ và vừa (MSME) khả năng tiếp cận vốn và thúc đẩy tăng trưởng.

Phiên bản thứ 2 của nghiên cứu ASEAN về tiếp cận tài chính số, được công bố vào tháng 1/2025, cung cấp thông tin chi tiết về cách công nghệ tài chính đang tăng cường khả năng tiếp cận tài chính của MSME; đồng thời thúc đẩy sự phát triển của doanh nghiệp, với kết quả khảo sát có 819 MSME áp dụng nền tảng tài chính số hoạt động tại Bangladesh, Trung Quốc, Ấn Độ, Kazakhstan, Mông Cổ, Pakistan và Việt Nam.

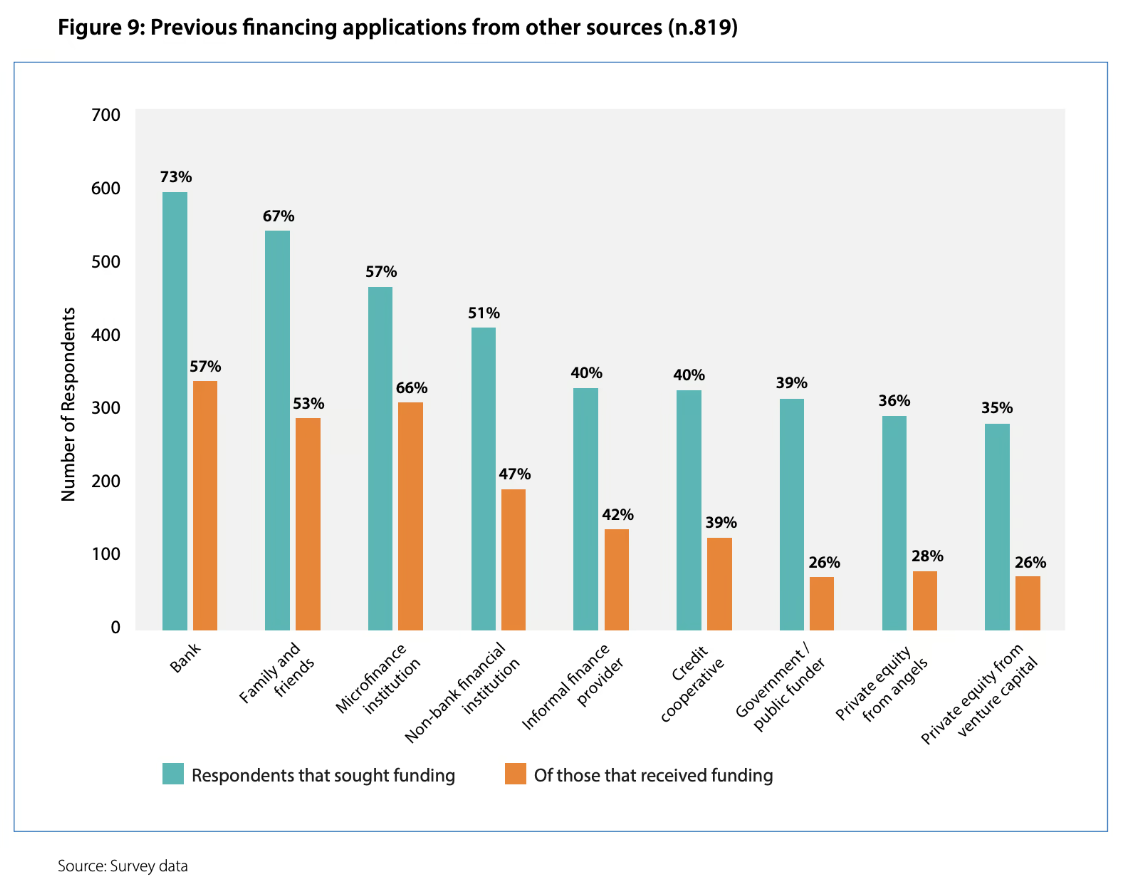

Nghiên cứu phát hiện ra rằng, trước khi chuyển sang giải pháp tài chính số, các MSME chủ yếu tìm kiếm nguồn tài trợ từ các ngân hàng, với 73% số người được hỏi báo cáo rằng họ tìm kiếm nguồn tài trợ trước khi sử dụng các nhà cung cấp công nghệ tài chính. Tuy nhiên, chỉ có 57% trong số các MSME đó cho biết có thể đảm bảo được nguồn tài trợ thành công. Điều này cho thấy, một bộ phận các MSME ở các thị trường đang phát triển phải đối mặt với thách thức trong việc xin tài trợ từ các ngân hàng, khiến họ chuyển sang các giải pháp thay thế tài chính số.

Nguồn tài trợ phổ biến thứ 2 và thứ 3 là gia đình, bạn bè và các tổ chức tài chính vi mô, với lần lượt 67% và 57% số người được hỏi tìm kiếm nguồn tài trợ trước khi sử dụng các nhà cung cấp công nghệ tài chính. Gia đình và bạn bè có tỷ lệ thành công là 53%, tiếp theo là các tổ chức tài chính vi mô, có tỷ lệ thành công cao hơn là 66%.

Các đơn xin tài trợ trước đây từ các nguồn khác (n.819), Nguồn: Nghiên cứu về khả năng tiếp cận tài chính số của MSME, CCAF và ADBI, tháng 1/2025

Sự tiện lợi giữa các tiêu chí trọng yếu

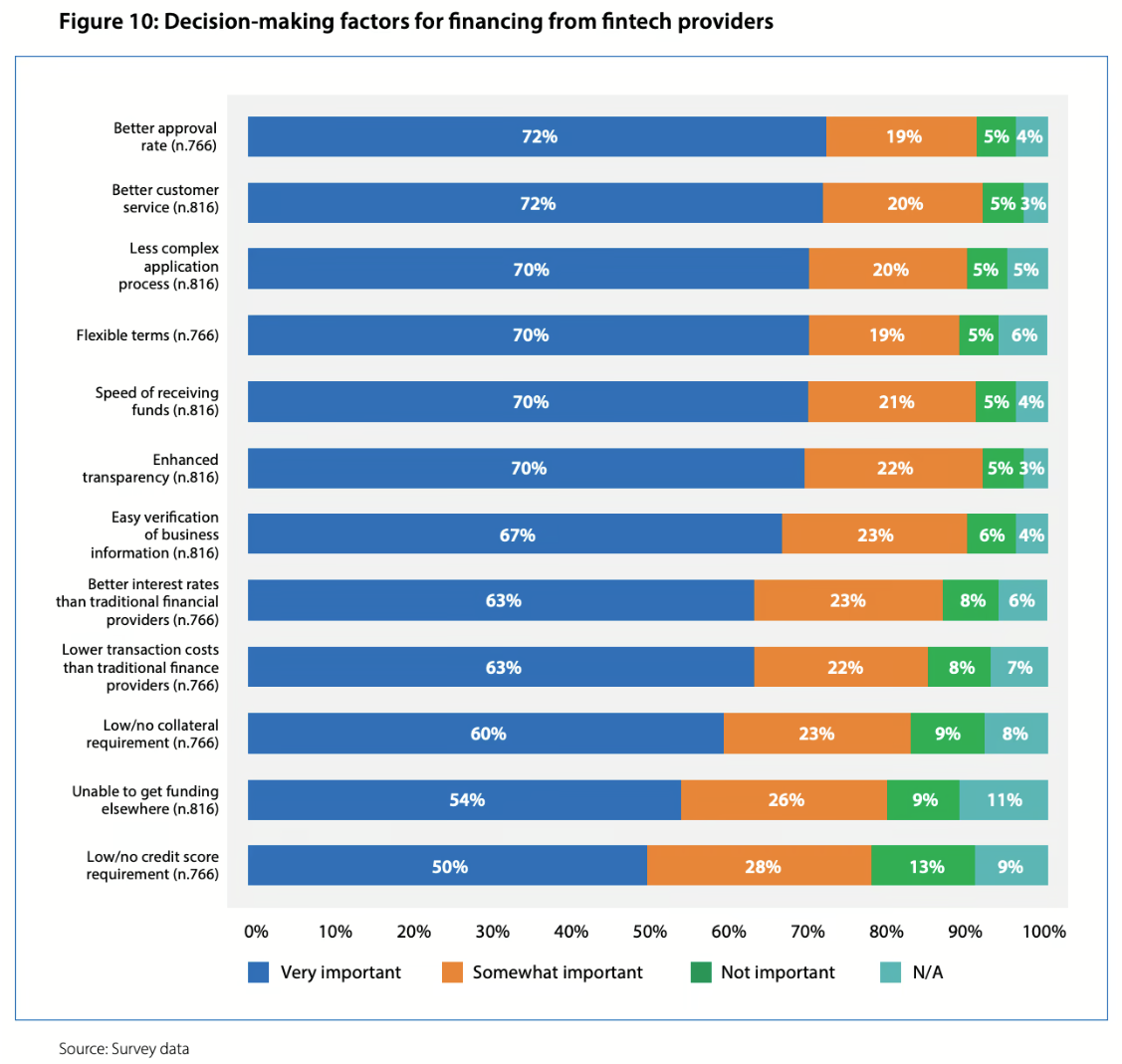

Nghiên cứu cũng xem xét cách MSME lựa chọn nhà cung cấp Fintech để tài trợ, nêu bật các yếu tố chính ảnh hưởng đến quyết định của họ. Nghiên cứu phát hiện ra rằng, nhìn chung, khách hàng MSME của tài chính số bị ảnh hưởng mạnh mẽ bởi các yếu tố sử dụng nền tảng và sự tiện lợi, với hơn 70% người được hỏi nêu ra dịch vụ khách hàng tốt hơn (72%) và tỷ lệ chấp thuận tốt hơn (72%) là các yếu tố quan trọng nhất khi tài trợ thông qua các nền tảng tài chính trực tuyến.

Ngoài ra, tốc độ nhận tiền (70%), tính minh bạch tăng lên, bao gồm kiểm tra đủ điều kiện (70%), quy trình nộp đơn ít phức tạp hơn (70%) và các điều khoản linh hoạt, chẳng hạn như trả nợ sớm và gia hạn nợ (70%) cũng được coi là tiêu chí ra quyết định quan trọng.

Các yếu tố ra quyết định cho việc tài trợ từ các nhà cung cấp công nghệ tài chính, Nguồn: Nghiên cứu về khả năng tiếp cận tài chính kỹ thuật số của MSME, CCAF và ADBI, tháng 1/2025

Tác động của tài chính số đến tăng trưởng kinh doanh

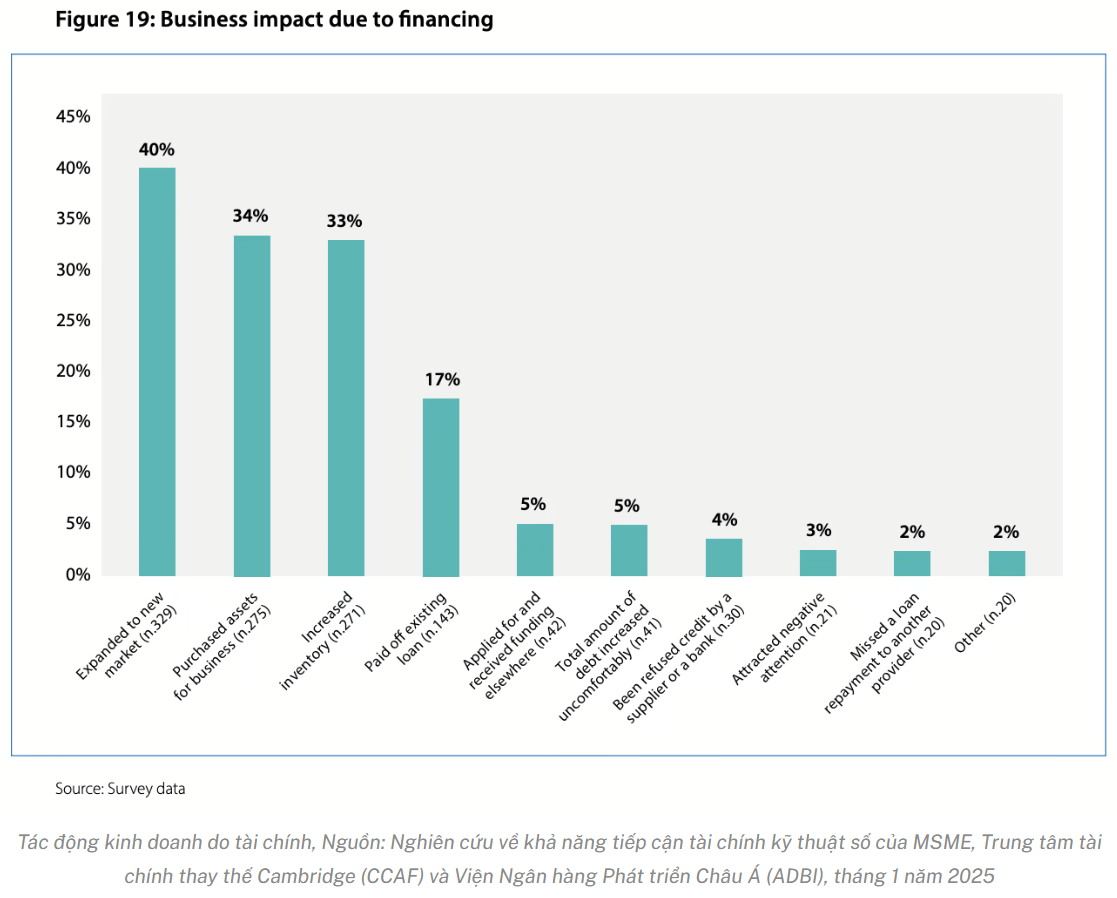

Nghiên cứu cho thấy, việc tài trợ thông qua các nền tảng kỹ thuật số đã dẫn đến những cải thiện đáng kể trong hiệu suất kinh doanh của MSME. Một danh mục lớn các MSME, đặc biệt là các doanh nghiệp vừa và nhỏ, đã báo cáo việc mở rộng hoạt động của mình (40%) sau khi nhận được tài trợ từ Fintech. Hơn nữa, khoảng 1/3 số MSME được khảo sát đã báo cáo việc mua tài sản cho doanh nghiệp của mình và tăng hàng tồn kho/nguyên liệu thô (lần lượt là 34% và 33%), chủ yếu là các doanh nghiệp nhỏ và siêu nhỏ.

Ngoài ra, 5% số người được hỏi cho biết có thể nộp đơn xin và nhận được tài trợ ở nơi khác như một tác động trực tiếp của công nghệ tài chính. Khi xem xét kỹ hơn các nguồn tài trợ tiếp theo, gần một nửa số doanh nghiệp này đã nhận được tài trợ từ các nhà cung cấp tài chính truyền thống như ngân hàng. Khía cạnh tác động của công nghệ tài chính này rất lớn và cho thấy sự tích cực của tín dụng công nghệ tài chính đối với khả năng tín dụng của MSME.

Tác động kinh doanh do tài chính, Nguồn: Nghiên cứu về khả năng tiếp cận tài chính kỹ thuật số của MSME, CCAF và ADBI, tháng 1/2025

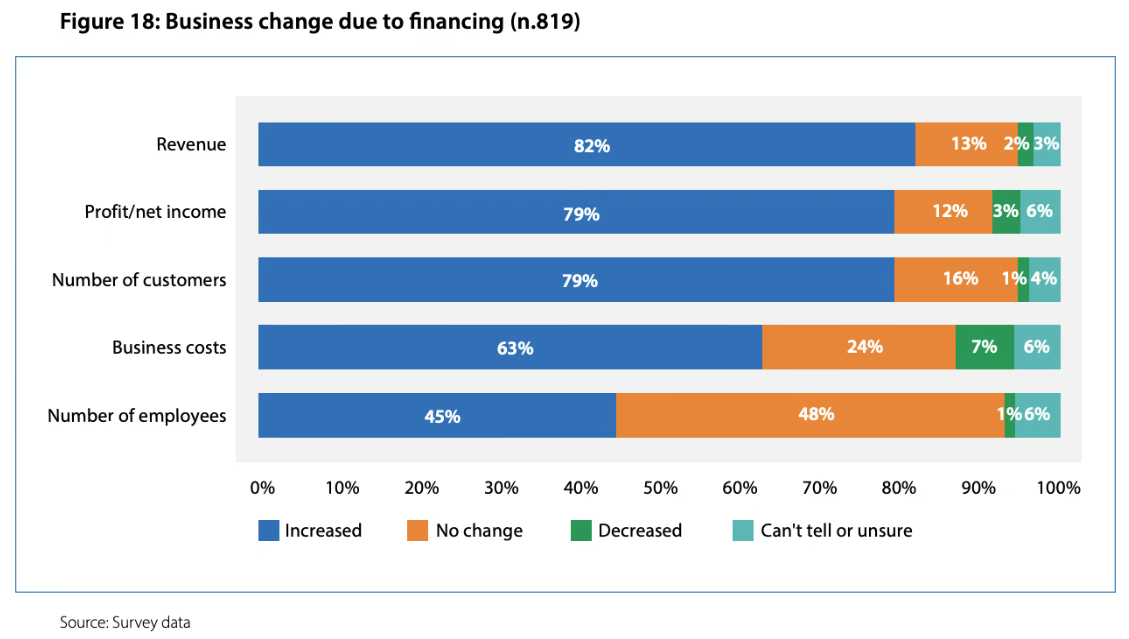

Những cải thiện này dẫn đến tăng trưởng kinh doanh có thể đo lường được. Cụ thể, 82% số người được hỏi báo cáo doanh thu tăng, 79% thấy thu nhập ròng cao hơn và 79% trải nghiệm sự tăng trưởng trong cơ sở khách hàng của mình. Điều này nhấn mạnh tầm quan trọng của việc tiếp cận tài chính đối với hoạt động kinh doanh lành mạnh.

Thay đổi kinh doanh do tài chính (n.819), Nguồn: Nghiên cứu về khả năng tiếp cận tài chính kỹ thuật số của MSME, CCAF và ADBI, tháng 1/2025

Tăng cường tham gia và hòa nhập tài chính

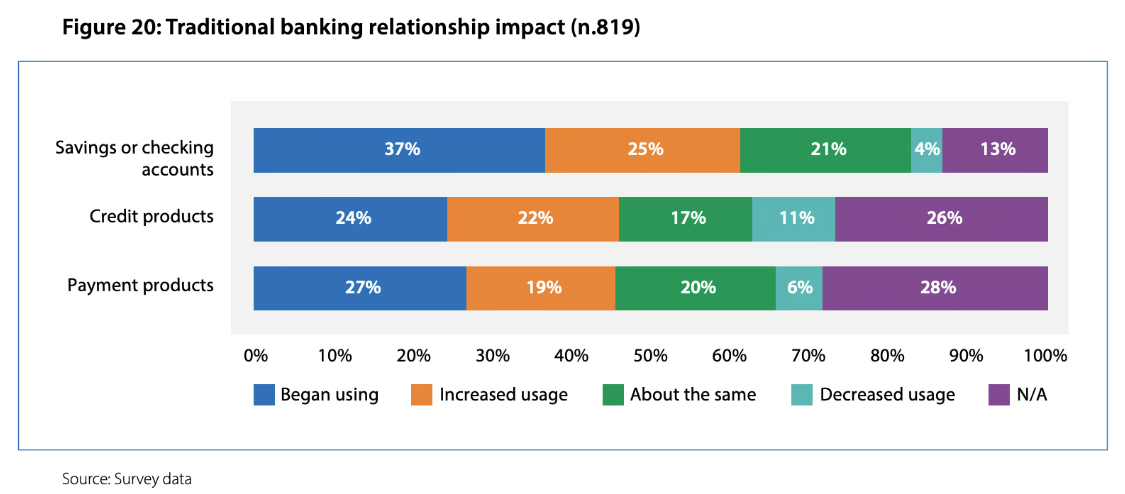

Ngoài khả năng tiếp cận vốn, các nền tảng tài chính số còn tăng cường hòa nhập tài chính và thúc đẩy sự tham gia và hiểu biết tài chính rộng rãi hơn trong các MSME.

62% MSME cho biết đã bắt đầu sử dụng hoặc tăng cường sử dụng tài khoản tiết kiệm và tài khoản vãng lai, đây là xu hướng chủ yếu được quan sát thấy trong các doanh nghiệp siêu nhỏ và doanh nghiệp tư nhân, cũng như đối với các MSME ở Bangladesh, Pakistan và Ấn Độ.

Hơn nữa, 46% MSME đã bắt đầu hoặc tăng cường sử dụng các sản phẩm tín dụng như thấu chi và hợp đồng cho vay và các sản phẩm thanh toán. Xu hướng này đặc biệt nổi bật trong số các doanh nghiệp nhỏ, cũng như các MSME ở Bangladesh, Ấn Độ, Mông Cổ, Kazakhstan và Việt Nam.

Tác động của mối quan hệ ngân hàng truyền thống (n.819), Nguồn: Nghiên cứu về khả năng tiếp cận tài chính kỹ thuật số của MSME, CCAF và ADBI, tháng 1/2025

Cơ hội vẫn còn

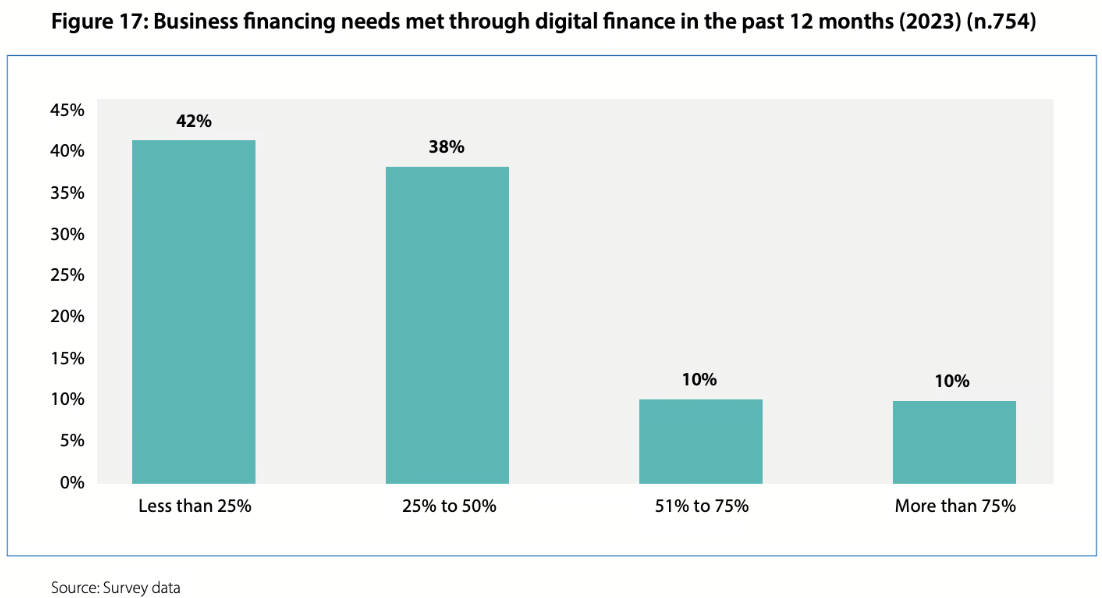

Bất chấp tính toàn diện của các giải pháp tài chính số, các MSME vẫn phải chịu khoảng cách tài chính lớn ở châu Á, điều này cho thấy các nhà cung cấp dịch vụ tài chính vẫn còn nhiều cơ hội tăng trưởng.

80% MSME lưu ý rằng, chưa đến một nửa nhu cầu tài chính đến từ các nền tảng tài chính số, với tỷ lệ lớn hơn bao phủ dưới 25%. Ngược lại, 20% MSME còn lại báo cáo rằng, hơn một nửa nhu cầu tài chính được đáp ứng thông qua tài chính trực tuyến.

Những phát hiện này cho thấy, hiện tại, các nhà cung cấp dịch vụ tài chính số chỉ đáp ứng một phần yêu cầu tài chính của MSME tại các thị trường đang phát triển, chủ yếu hỗ trợ các doanh nghiệp này đối phó với nhu cầu ngắn hạn. Điều này có nghĩa là vẫn còn cơ hội thị trường tiềm năng cho các nhà cung cấp dịch vụ tài chính đóng góp vào việc thu hẹp khoảng cách tài chính.

Nhu cầu tài trợ kinh doanh được đáp ứng thông qua tài chính kỹ thuật số trong 12 tháng qua (2023), Nguồn: Nghiên cứu về khả năng tiếp cận tài chính kỹ thuật số của MSME, CCAF và ADBI, tháng 1/2025

Khoảng cách tài chính của MSME

Hiệp hội Hệ thống Truyền thông Di động Toàn cầu (GSMA) ước tính, có hơn 400 triệu doanh nghiệp siêu nhỏ ở các thị trường đang phát triển, trong đó có tới 345 triệu là doanh nghiệp phi chính thức. Mặc dù các doanh nghiệp này rất quan trọng đối với sự phát triển kinh tế, tạo việc làm và xóa đói giảm nghèo, nhưng thường gặp khó khăn trong việc tiếp cận nguồn vốn cần thiết để mở rộng, đổi mới hoặc thậm chí là tồn tại.

Theo Diễn đàn Tài chính SME, hiện tại ước tính có khoảng cách tài chính 5,7 nghìn tỷ USD cho MSME. Khoảng cách này là do sự kết hợp của nhiều yếu tố, bao gồm việc thiếu lịch sử tín dụng và tài sản thế chấp mà các bên cho vay truyền thống yêu cầu, khiến các doanh nghiệp nhỏ có vẻ rủi ro cao. Ngoài ra, các quy trình đăng ký phức tạp và thiếu các sản phẩm tài chính phù hợp càng làm trầm trọng thêm vấn đề.

Để giải quyết thách thức này, các nền tảng tài chính thay thế đã xuất hiện, tận dụng công nghệ để vượt qua các rào cản truyền thống như yêu cầu thế chấp cao, quy trình nộp đơn dài và các điều khoản cho vay không linh hoạt. Những công ty đáng chú ý trên khắp châu Á, bao gồm: Vayana - nền tảng tài chính chuỗi cung ứng hàng đầu từ Ấn Độ; Micro Connect - nhóm nghiên cứu có trụ sở chính tại Hồng Kông (Trung Quốc) kết nối vốn toàn cầu với các MSME; iFarmer - nền tảng kỹ thuật số có trụ sở tại Bangladesh kết nối nông dân với các dịch vụ tài chính; cũng như Funding Societies và Validus - 2 nền tảng cho vay ngang hàng (P2P) từ Singapore phục vụ các doanh nghiệp.