Sáng ngày 15/4/2026, Ngân hàng TMCP Phương Đông (OCB) tổ chức Đại hội đồng cổ đông thường niên (ĐHĐCĐ) tại TP.HCM, với các nội dung trọng tâm xoay quanh kết quả kinh doanh năm 2025, kế hoạch năm 2026 và phương án tăng vốn, mục tiêu lợi nhuận đầy tham vọng.

Tại đại hội, Hội đồng quản trị trình cổ đông thông qua kế hoạch kinh doanh năm 2026 với mục tiêu lợi nhuận trước thuế đạt 6.960 tỷ đồng, tăng 39% so với thực hiện năm 2025. Đây là mức cao nhất kể từ trước tới nay.

Bên cạnh đó, OCB đặt kế hoạch tiếp tục mở rộng quy mô, đạt 354.214 tỷ đồng tổng tài sản vào cuối năm 2026, tăng 10% so với đầu năm. Tổng huy động thị trường 1 đạt 251.919 tỷ đồng, tăng 14%. Dư nợ thị trường 1 đạt 235.875 tỷ đồng, tăng 15%, kiểm soát tỷ lệ nợ xấu dưới 3%.

Về kết quả kinh doanh 2025, OCB ghi nhận tổng tài sản 322.949 tỷ đồng vào thời điểm cuối năm, tăng 16,8% so với năm 2024. Huy động thị trường 1 đạt 220.958 tỷ đồng, tăng 14,8%; dư nợ tín dụng thị trường 1 đạt 205.065 tỷ đồng, tăng 13,9%.

Tổng thu thuần đạt 11.590 tỷ đồng, còn lợi nhuận trước thuế đạt 5.022 tỷ đồng, tăng 25,4% so với năm trước đó, hoàn thành khoảng 95% kế hoạch đã đề ra.

Tuy chưa hoàn thành kế hoạch kinh doanh được ĐHĐCĐ thông qua năm 2025, nhưng OCB vẫn mạnh dạn đặt mục tiêu lợi nhuận năm 2026 tăng gần 40%. Đồng thời ngân hàng cũng triển khai tăng vốn điều lệ thông qua phát hành cổ phiếu từ nguồn vốn chủ sở hữu.

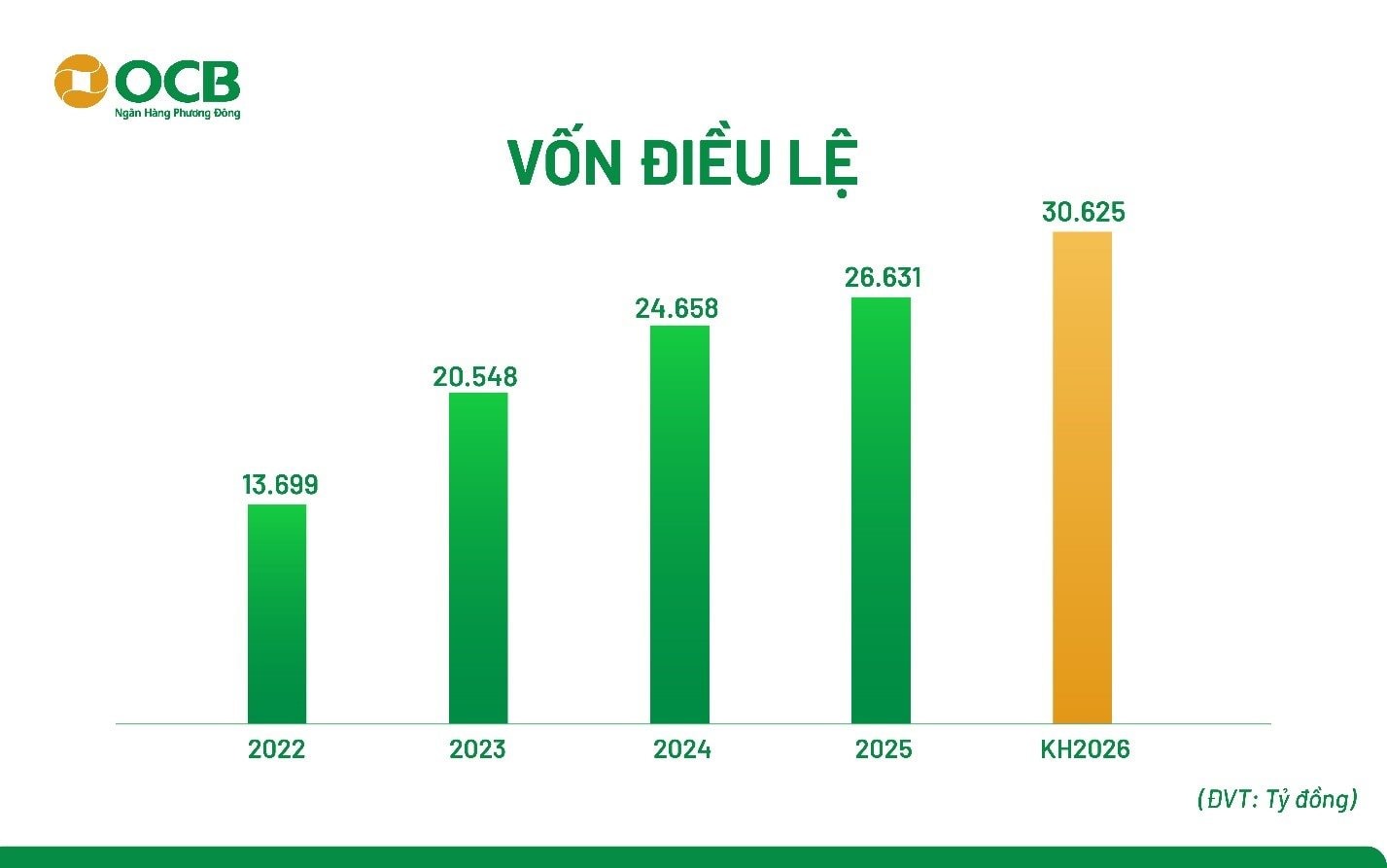

Theo đó, OCB dự kiến phát hành 399,46 triệu cổ phiếu (tỷ lệ 15%) để tăng vốn cổ phần từ nguồn vốn chủ sở hữu cho cổ đông hiện hữu. Với mệnh giá 10.000 đồng/cp, tổng giá trị dự kiến phát hành theo mệnh giá là gần 3.995 tỷ đồng.

Thời gian thực hiện trong năm 2026, ngay sau khi được chấp thuận của các cơ quan nhà nước có thẩm quyền. Nếu phát hành thành công, vốn điều lệ của OCB sẽ tăng từ mức 26.631 tỷ đồng lên 30.625 tỷ đồng.

Nguồn vốn tăng thêm dự kiến được sử dụng để mở rộng quy mô hoạt động, đầu tư hệ thống công nghệ, phát triển sản phẩm, dịch vụ và nâng cao năng lực cạnh tranh. Đồng thời, ngân hàng tiếp tục định hướng đẩy mạnh chuyển đổi số, gia tăng thu nhập ngoài lãi và cải thiện hiệu quả vận hành.

Lý giải về động lực tăng trưởng mới, Lãnh đạo OCB cho biết ngân hàng không còn muốn phụ thuộc quá lớn vào tín dụng như trước, mà sẽ đẩy mạnh nguồn thu từ dịch vụ, ngoại hối, tư vấn tài chính, quản lý dòng tiền và các giải pháp tài chính cho hệ sinh thái khách hàng doanh nghiệp.

Theo chia sẻ tại đại hội, tỷ trọng thu nhập ngoài lãi đã tăng từ khoảng 14% năm 2024 lên 20% năm 2025; riêng quý I/2026, thu nhập ngoài lãi tiếp tục tăng trên 80%. Đây là những dấu hiệu quan trọng, bởi trong bối cảnh room tín dụng toàn ngành cần được kiểm soát chặt, ngân hàng nào mở rộng được nguồn thu phi tín dụng sẽ có nhiều dư địa duy trì tăng trưởng hơn.

Về chất lượng tín dụng, Chủ tịch HĐQT Trịnh Văn Tuấn khẳng định ngân hàng không hạ chuẩn cho vay để chạy theo tăng trưởng. OCB tiếp tục kiểm soát chặt rủi ro, ưu tiên chất lượng tài sản thay vì mở rộng tín dụng bằng mọi giá, trong bối cảnh môi trường kinh doanh còn nhiều biến động.

Liên quan đến tăng trưởng tín dụng, ban lãnh đạo cho biết ngân hàng đặt mục tiêu phù hợp với hạn mức được Ngân hàng Nhà nước cấp, đồng thời tập trung vào các phân khúc khách hàng có nền tảng tài chính tốt, mức độ rủi ro thấp và khả năng phục hồi nhanh.

Đối với vấn đề nợ xấu, OCB cho biết đã chủ động trích lập dự phòng và kiểm soát tỷ lệ nợ xấu ở mức an toàn. Ngân hàng tiếp tục xử lý các khoản nợ tồn đọng, đồng thời tăng cường quản trị rủi ro để hạn chế phát sinh nợ xấu mới.

Việc đặt chỉ tiêu nợ xấu dưới 3% là để đảm bảo an toàn theo thông lệ. Tuy nhiên, kế hoạch nội bộ của ngân hàng là dưới 2%, cụ thể khoảng 1,9%. Năm vừa rồi, tỷ lệ nợ xấu theo tính toán là khoảng 2,3%. Trong bối cảnh kinh tế còn nhiều biến động, ngân hàng lựa chọn đặt mục tiêu thận trọng hơn ở mức dưới 3%.

Về hoạt động kinh doanh, lãnh đạo ngân hàng nhấn mạnh định hướng đa dạng hóa nguồn thu, trong đó đẩy mạnh thu nhập ngoài lãi, đặc biệt từ dịch vụ và ngân hàng số nhằm giảm phụ thuộc vào tín dụng truyền thống.

Ông Phạm Hồng Hải, Tổng Giám đốc OCB cho biết, thu nhập ngoài lãi năm 2025 của ngân hàng tăng khoảng 60% so với năm trước. Trong đó, Dịch vụ ngoại hối tăng trên 100%, Dịch vụ thẻ tăng hơn 30%, Thu phí tài khoản và quản lý tài khoản cũng tăng đáng kể.

Ngân hàng cho rằng dư địa tăng trưởng rất lớn, bởi trước đây ngân hàng vẫn phụ thuộc nhiều vào tín dụng. Trong khi đó, với định hướng chính sách hiện nay, tăng trưởng tín dụng sẽ bị kiểm soát chặt hơn. Ngay trong quý I/2026, thu nhập ngoài lãi tiếp tục tăng trên 80%, cho thấy xu hướng này đang phát huy hiệu quả.

Về chiến lược phát triển Ngân hàng xanh (Green Bank), Tổng Giám đốc cho biết OCB đang từng bước hoàn thiện khung quản trị, đồng thời tăng cường tích hợp tiêu chí ESG vào hoạt động cấp tín dụng, quản trị rủi ro và phát triển sản phẩm tài chính bền vững.

Về tỷ trọng các khoản vay xanh trong tổng dư nợ đến cuối năm 2026, OCB hiện định hướng tiếp tục duy trì đà tăng trưởng, đảm bảo tỷ trọng này cao hơn mức bình quân của toàn ngành, trên cơ sở mở rộng ra các lĩnh vực mới là công trình xanh, nông nghiệp bền vững, sử dụng năng lượng hiệu quả,… bên cạnh lĩnh vực truyền thống là năng lượng tái tạo.

OCB hiện đang duy trì tỷ lệ danh mục tín dụng xanh ở mức khoảng 9–10% tổng dư nợ (Tỷ trọng trong năm 2025 là 10,7%), cao hơn đáng kể mặt bằng chung của thị trường.

Trong thời gian tới, OCB sẽ tiếp tục tìm hiểu cơ hội mở rộng hợp tác với các định chế phát triển quốc tế nhằm đa dạng hóa nguồn vốn xanh, nâng cao năng lực cấu trúc các sản phẩm tài chính bền vững và từng bước tiếp cận các hình thức huy động vốn mới như vay liên kết bền vững khi điều kiện thị trường phù hợp.

Về nhân sự, ĐHĐCĐ OCB cũng đã tiến hành bầu bổ sung ông Lê Xuân Nghĩa làm Thành viên độc lập HĐQT nhiệm kỳ 2025-2030 theo danh sách nhân sự dự kiến đã được Ngân hàng Nhà nước chấp thuận. Như vậy, số lượng thành viên HĐQT nhiệm kỳ 2025 - 2030 là 8 thành viên, trong đó có 2 thành viên độc lập.