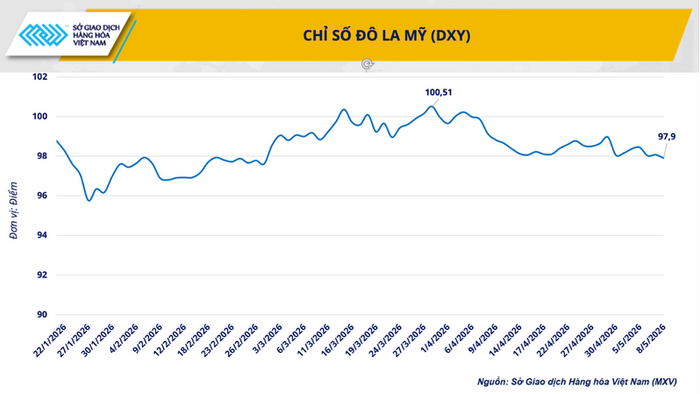

Báo cáo cũng dự báo khi dầu và khí đốt đều tăng giá do thiếu hụt nguồn cung, giá năng lượng sẽ tăng trung bình 24% trong năm nay. Trong đó, giá dầu Brent trung bình dao động ở mức 86 USD/thùng. Thiếu hụt nguồn cung sẽ ảnh hưởng đến nhiều hàng hóa và đầu vào công nghiệp, giá phân bón sẽ tăng theo xu hướng bất ổn thương mại và chi phí sản xuất.

Thực trạng thị trường hàng hóa

Chiến sự bùng nổ tại Trung Đông đã dẫn đến các đợt tấn công vào hạ tầng năng lượng và gần như cắt đứt tuyến vận tải qua eo biển Hormuz, gây rối loạn chưa từng có đến các nguồn cung hàng hóa toàn cầu. Trước khi xảy ra xung đột, vận tải quá cảnh qua eo biển Hormuz lần lượt chiếm khoảng 35% và 20% lượng dầu thô và các sản phẩm hóa dầu, 20% lượng khí hóa lỏng toàn cầu. Ngoài ra, vùng Vịnh cũng là khu vực cung cấp nguồn phân hóa học chủ chốt cũng như các hóa chất đầu vào cho nhiều ngành công nghiệp.

Trước khi chiến sự xảy ra, sự cố tắc nghẽn eo biển này được nhìn nhận là sẽ gây rủi ro trầm trọng đối với khả năng sẵn sàng cung ứng hàng hóa, việc cắt giảm khoảng 10 triệu thùng dầu/ngày cung ứng trong tháng 3/2026 là yếu tố hỗ trợ gây cú sốc cung ứng lớn nhất trong lịch sử.

Từ khi cuộc chiến bắt đầu, các mặt hàng chịu tác động trực tiếp đều tăng giá. Cùng với mức lãi suất bù rủi ro địa chính trị khá cao, dầu thô Brent tăng từ mức giá 72 USD/thùng vào cuối tháng 2/2026 lên 118 USD/thùng vào cuối tháng 3/2026 - mức tăng hàng tháng cao nhất. Các định mức năng lượng (đánh giá hiệu suất năng lượng) tại Trung Đông và châu Á còn chứng kiến mức tăng giá cao hơn, phản ánh thực tế là các công ty chế biến dầu và người sử dụng cuối cùng đang tìm kiếm nguồn cung khan hiếm này.

Trong hai tháng 3-4/2026, cạnh tranh tăng cao giữa các khách hàng toàn cầu nhằm đảm bảo nguồn khí tự nhiên hóa lỏng (LNG) sau khi xuất khẩu từ Trung Đông sụt giảm mạnh, đẩy giá khí đốt tăng cao tại châu Á và châu Âu. Trong tháng 3/2026, giá khí hóa lỏng (LNG) chuẩn tăng 94% tại châu Á và tăng 59% tại châu Âu. Với mức giá trung bình 18 USD/mmbtu trong tháng 3/2026, giá khí đốt đã leo lên mức cao nhất kể từ đầu năm 2023. Trong nửa đầu tháng 4/2026, giá khí đốt hạ nhiệt, nhưng vẫn đứng ở mức cao.

Mặc dù chiến sự tại Trung Đông gây rối loạn nhiều thị trường, nhưng chỉ số giá cả các mặt hàng nông nghiệp của WB vẫn tương đối ổn định trong những tháng đầu năm 2026, riêng chỉ số các mặt hàng thực phẩm trong tháng 3/2026 đã tăng lên mức giá cao nhất trong 22 tháng qua (khi chi phí năng lượng tăng cao đã thúc đẩy nhu cầu về các sản phẩm khí sinh học như dầu cọ và dầu đậu nành). Trong chỉ số giá cả các mặt hàng nông nghiệp, giá thực phẩm tăng trong quý I/2026 được bù đắp bởi giá đồ uống giảm sâu, do nguồn cung cacao và cà phê tiếp tục phục hồi.

Sau khi tương đối ổn định trước chiến tranh, chỉ số giá phân hóa học tăng cao trong tháng 3/2026, ghi nhận mức tăng giá hàng tháng cao nhất lần thứ hai trong thập niên vừa qua, chủ yếu là do giá phân urê tăng trên 50% so với tháng trước, khi xuất khẩu từ Trung Đông bị đình trệ. Từ tháng 2/2026, giá cả những loại phân bón khác cũng tăng, phản ánh phần nào xu hướng tăng chi phí đầu vào khi nguồn cung khí đốt sụt giảm.

Trước chiến sự, giá kim loại tăng cao và biến động mạnh là vấn đề đáng lo ngại. Vì thế, chiến sự đã trầm trọng thêm những thách thức về cung ứng các mặt hàng kim loại cơ bản. Trong tháng 3/2026, giá cả nhiều mặt hàng kim loại đã giảm nhẹ, phản ánh triển vọng yếu ớt về hoạt động công nghiệp toàn cầu, nhưng giá nhôm đã tăng trên 10% so với tháng trước. Về tổng thể, chỉ số giá kim loại cơ bản trong quý I/2026 tăng 29% so với cùng kỳ năm trước, riêng giá kim loại quý tăng 84%.

Triển vọng

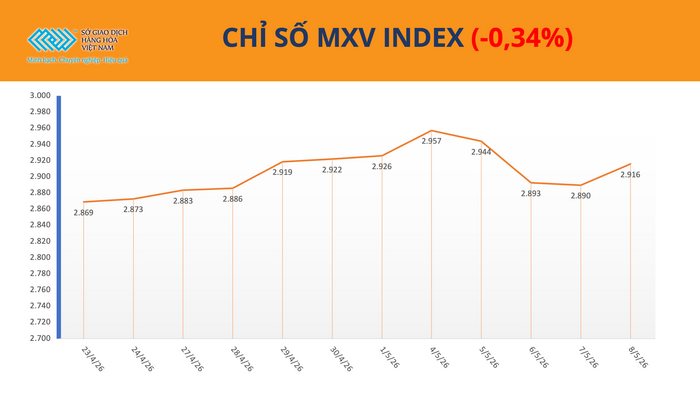

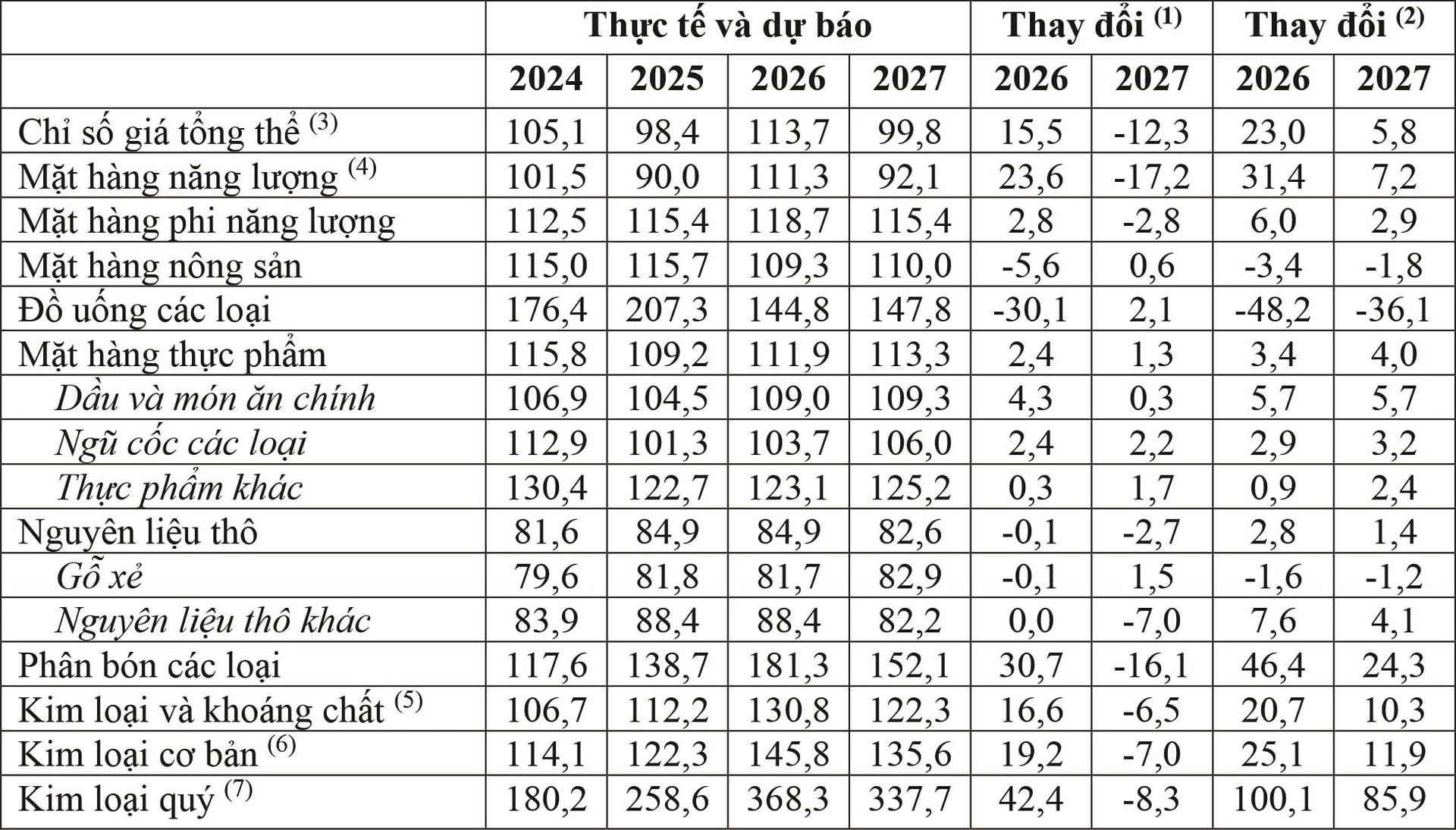

Theo các dự báo cơ bản về thị trường hàng hóa, tác động lớn nhất do tình trạng rối loạn nguồn cung liên quan đến cuộc chiến tại Trung Đông sẽ chấm dứt trong tháng 5/2026. Sau đó, lượng hàng trung chuyển qua eo biển Hormuz sẽ phục hồi, nhưng không liên tục, đến quý IV/2026 sẽ ổn định về mức trước chiến sự. Theo giả thiết này, chỉ số giá cả hàng hóa sẽ tăng 26% trong năm nay, ghi nhận năm tăng giá đầu tiên kể từ năm 2022. Trong năm 2027, chỉ số giá cả hàng hóa sẽ giảm 12%.

Các mặt hàng năng lượng

Do chiến sự Trung Đông gây thiếu hụt nguồn cung, chỉ số giá năng lượng có thể sẽ tăng 24% trong năm 2026, sau đó sẽ giảm 17% trong năm 2027. Trong đó, giá dầu là yếu tố cơ bản chi phối giá năng lượng.

Sau mức giá trung bình 69 USD/thùng trong hai tháng đầu năm 2026 và khoảng 100 USD/thùng trong hai tháng sau đó, giá dầu Brent được dự báo sẽ tiếp tục đứng ở mức cao trong ngắn hạn, cản trở nhu cầu tiêu thụ, trong khi xuất khẩu từ Trung Đông vẫn thu hẹp đáng kể.

Dự báo giá cả hàng hóa (tính theo USD danh nghĩa, 2010=100)

- Tăng/giảm so năm trước (%);

- Tăng/giảm so dự báo tháng 10/2025 (%);

- Không tính kim loại quý, tính theo tỷ trọng xuất khẩu 2002-2004, các mặt hàng năng lượng chiếm 67%;

- Bao gồm giá than (Australia), dầu thô Brent, khí tự nhiên (Mỹ, châu Âu, Nhật Bản);

- Kim loại cơ bản và quặng sắt;

- Bao gồm nhôm, đồng, chì, kền, thiếc, và kẽm;

- Không thuộc chỉ số giá cả phi năng lượng.

Nhu cầu về các sản phẩm dầu bắt đầu bị hủy hoại sau nhiều năm chịu chi phí tăng cao về bảo hiểm dầu thô và sản phẩm chưng cất (nhất là tại châu Á) và xu hướng giảm dần việc sử dụng xăng sinh học, dầu hỏa và khí dầu mỏ hóa lỏng (LPG). Tuy nhiên, việc giảm lượng hàng tồn kho được dự báo sẽ hỗ trợ tăng đáng kể nhu cầu vào giữa năm 2026. Với giả thiết giá dầu sẽ giảm trong nửa cuối năm 2026, giá dầu thô Brent từ nay đến cuối năm được kỳ vọng sẽ đứng ở mức trung bình 86 USD/thùng. Trong năm 2026, giá dầu thô Brent cũng giao dịch quanh mức giá trung bình này, tăng khá cao từ mức giá 69 USD/thùng trong năm 2025, trước khi đảo chiều giảm về mức giá 70 USD/thùng vào năm 2027.

Trên toàn cầu, nhu cầu tiêu thụ dầu sẽ giảm rõ rệt trong năm nay, phản ánh mức giá tăng cao và các nỗ lực chính sách quyết liệt để giới hạn tiêu thụ trong bối cảnh thiếu hụt tại một số quốc gia. Cú sốc cuối cùng này củng cố xu hướng tiêu thụ dầu yếu ớt mang tính cơ cấu trong những năm gần đây với bằng chứng là giá dầu giảm thấp. Trong năm 2026, sản lượng dầu được dự báo sẽ giảm 1,5% - mức giảm hàng năm sâu nhất lần thứ ba trong 4 thập niên vừa qua, với mức suy giảm nặng nề trong quý II/2026 do tình trạng cô lập giữa các nhà sản xuất dầu Trung Đông. Nếu những giả thiết cơ bản này diễn ra đúng như dự báo, sản lượng dầu tại OPEC+ sẽ phục hồi, trong khi một số nhà sản xuất ngoài OPEC cũng đóng góp tăng nguồn cung. Kết quả là, sản lượng dầu toàn cầu sẽ dư thừa vào cuối năm 2026.

Tại châu Âu, giá khí đốt tự nhiên được dự báo sẽ tăng mạnh 25% trong năm nay, trước khi quay đầu giảm 20% trong năm 2027, do các biện pháp trợ cấp giảm nhẹ rối loạn nguồn cung. Yếu tố đẩy giá khí đốt tại châu Âu leo thang trong năm nay là nguồn cung giảm do xung đột Trung Đông, khi các bên mua khí đốt phải tranh giành các nguồn cung từ Trung Đông. Giá LNG tại châu Á và châu Âu được dự báo sẽ đứng ở mức cao cùng với xu hướng cắt giảm đáng kể lượng LNG trung chuyển qua eo biển Hormuz.

Về cơ bản, giá khí đốt tự nhiên tại Mỹ tách biệt khỏi các sự kiện tại Trung Đông, do hầu hết các nguồn cung được trao đổi và tiêu thụ thông qua các đường ống dẫn khí đốt Bắc Mỹ, cho dù xuất khẩu LNG tăng cao. Sau khi tăng mạnh trong năm 2025, giá khí đốt tự nhiên tại Mỹ được dự báo chỉ tăng nhẹ trong năm 2026-2027, với mức tăng lần lượt 8% và 5% so với năm trước. Trên toàn cầu, mức tiêu thụ khí đốt tự nhiên được dự báo sẽ đình trệ trong năm nay, khi nhiều nước châu Á và châu Âu phải thu hẹp nhu cầu do giá tăng cao và tình trạng gián đoạn các ngành sản xuất cần nhiều khí đốt nhập khẩu từ Trung Đông. Trong năm 2026, sản lượng khí tự nhiên toàn cầu chỉ tăng khiêm tốn, do dự án chậm tiến độ và thiệt hại sản lượng tại Qatar, mặc dù sản lượng tại hầu hết các khu vực được kỳ vọng sẽ cải thiện.

Giá than được dự báo tăng 20% trong năm nay, sau đó sẽ giảm 12% trong năm 2027. Tình trạng thiếu hụt nguồn cung khí đốt được cho là sẽ được bù đắp một phần bằng cách dùng than thay thế cho các nhà máy điện, cũng như nhu cầu tăng nhiệt điện trong năm 2026, tập trung tại châu Á. Mặc dù vẫn đáp ứng nhu cầu tăng thêm, sản lượng than toàn cầu được kỳ vọng sẽ tiếp tục giảm trong năm nay do kinh doanh thu hẹp và xu hướng chuyển đổi sang năng lượng sạch.

Các mặt hàng nông nghiệp và phân bón

Chỉ số giá thực phẩm được dự báo sẽ tăng khoảng 2% trong năm nay, và tăng cao hơn trong năm 2027. Như vậy, giá thực phẩm chỉ tăng nhẹ trong năm nay, nhờ nguồn cung ngũ cốc tăng cao trên toàn cầu, bắt nguồn từ xu hướng mở rộng các nhà phân phối sản phẩm. Theo dự báo cơ bản, áp lực giá thực phẩm liên quan đến xung đột Trung Đông được kỳ vọng chỉ tăng cao trong nhóm dầu ăn và thực phẩm truyền thống. Trong đó, giá dầu cọ và dầu đậu nành được dự báo sẽ tăng 8% trong năm nay. Khác với tình hình năm 2022, cú sốc này không gây tác động đáng kể, do Trung Đông là khu vực chỉ đóng vai trò hạn chế trong hoạt động kinh doanh thực phẩm.

Trái lại, Trung Đông là khu vực đóng vai trò quan trọng về cung ứng phân hóa học, nên giá phân bón sẽ tăng 31% trong năm nay, trước khi quay đầu giảm trong năm 2027. Dự báo này chủ yếu bắt nguồn từ nguy cơ, nguồn cung nguyên liệu bị phân bổ sai đang đẩy giá phân urê tăng tới 60% (do loại phân bón này phụ thuộc nặng nề vào khí tự nhiên), trong khi những loại phân bón khác chỉ tăng giá nhẹ. Với khả năng giá phân hóa học sẽ tăng quá mức so với đà tăng giá thực phẩm, năng suất trồng trọt tại một số khu vực sẽ bị thu hẹp, đe dọa an ninh lương thực.

Chỉ số giá nông nghiệp (giá trung bình các loại đồ uống, thực phẩm, nguyên liệu thô) được dự báo sẽ giảm 16% trong năm 2026, chủ yếu là do giá đồ uống giảm sâu. Về cơ bản, chỉ số giá nông nghiệp được dự báo sẽ tiếp tục ổn định trong năm 2027.

Các mặt hàng kim loại và khoáng chất

Chỉ số giá kim loại và khoáng chất được dự báo sẽ tăng 17% trong năm 2026 - ghi nhận năm thứ ba tăng liên tiếp, do nhu cầu tăng đều đặn trong khi chi phí sản xuất tăng cao và căng thẳng nguồn cung triền miên. Trong số này, giá nhôm tăng cao do hoạt động xuất khẩu từ Trung Đông bị thu hẹp đáng kể. Sang năm 2027, giá cả những mặt hàng sẽ hạ nhiệt khoảng 7% do chi phí đầu vào hạ nhiệt và nguồn cung nhôm cải thiện.

Sau khi tăng kỷ lục trong năm 2025, giá trung bình các loại kim loại quý sẽ tăng 42% trong năm 2026, mức tăng hàng năm cao nhất từ trước đến nay. Sang năm 2027, chỉ số giá các mặt hàng kim loại quý sẽ hạ nhiệt, nhưng vẫn đứng ở mức cao. Trong năm nay, giá vàng và bạc được dự báo sẽ cao gấp 4 lần so với mức giá trung bình trong giai đoạn 2015-2019, giá bạch kim cao hơn 2 lần.

Về rủi ro, giá cả có nguy cơ sẽ tăng cao. Nếu căng thẳng tại Trung Đông tiếp tục kéo dài và trầm trọng hơn so với dự kiến, dầu thô Brent có thể tăng lên mức giá trung bình 95-115 USD/thùng, và giá cả những mặt hàng khác sẽ tăng quá cao so với dự báo. Ngoài ra, giá kim loại cơ bản sẽ tăng cao do nguồn cung cứng nhắc trong khi nhu cầu tăng vững.