"Vua tôm giống" sắp lên Upcom: Không vay nợ 1 đồng nào, Việt Kiều Úc biến công ty nuôi tôm thành đế chế hàng nghìn tỷ, định giá ngang ngửa Minh Phú

Nhờ tập trung sản xuất tôm giống, biên lợi nhuận gộp của Việt Úc không chỉ cao vượt trội so với ngành tôm, mà còn là con số đáng mơ ước với bất kỳ lĩnh vực kinh doanh nào.

CTCP Thuỷ sản Việt Úc, được mệnh danh là “vua tôm giống” đang chốt danh sách cổ đông để tiến hành lưu ký chứng khoán và giao dịch cổ phiếu trên sàn UPCoM.

Năm 2022, Việt Úc đã được đại hội đồng cổ đông thông qua kế hoạch chào bán cổ phần ra công chúng tăng vốn điều lệ và niêm yết cổ phiếu trên Sở Giao dịch Chứng khoán TP HCM (HOSE). Tuy nhiên, kế hoạch này thực tế đã không thành công.

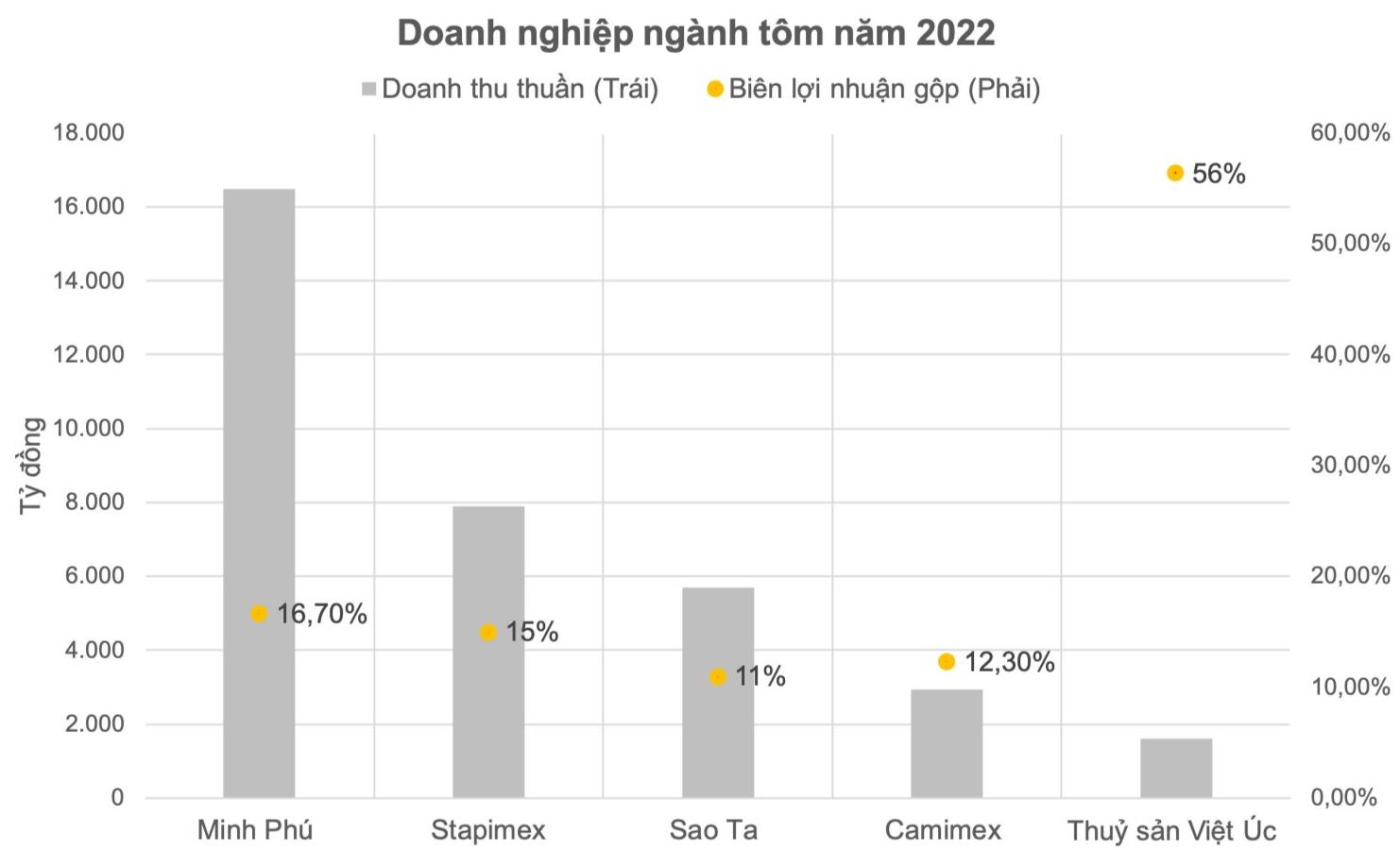

Trong ngành tôm, dù không thuộc tốp doanh thu, nhưng Việt Úc có biên lợi nhuận gộp cao vượt trội. Năm ngoái, biên lợi nhuận gộp của công ty đạt tới hơn 56%, so với các công ty đầu ngành về doanh thu như Minh Phú, Stapimex, Sao Ta, Camimex chỉ trong khoảng 10 – 20%.

Dữ liệu: BCTC

Sở dĩ Việt Úc đạt biên lợi nhuận gộp cao là bởi sản phẩm khác biệt, họ tập trung vào mảng tôm giống. “Vua tôm giống” nắm 30% thị phần tôm giống Việt Nam, dẫn đầu ngành, theo thông tin từ công ty.

Năm ngoái, doanh thu từ tôm giống đóng góp 80% tổng doanh thu của Việt Úc. Điều đáng nói là nếu tách riêng mảng tôm giống để soi xét, biên lợi nhuận gộp đạt tới 79%.

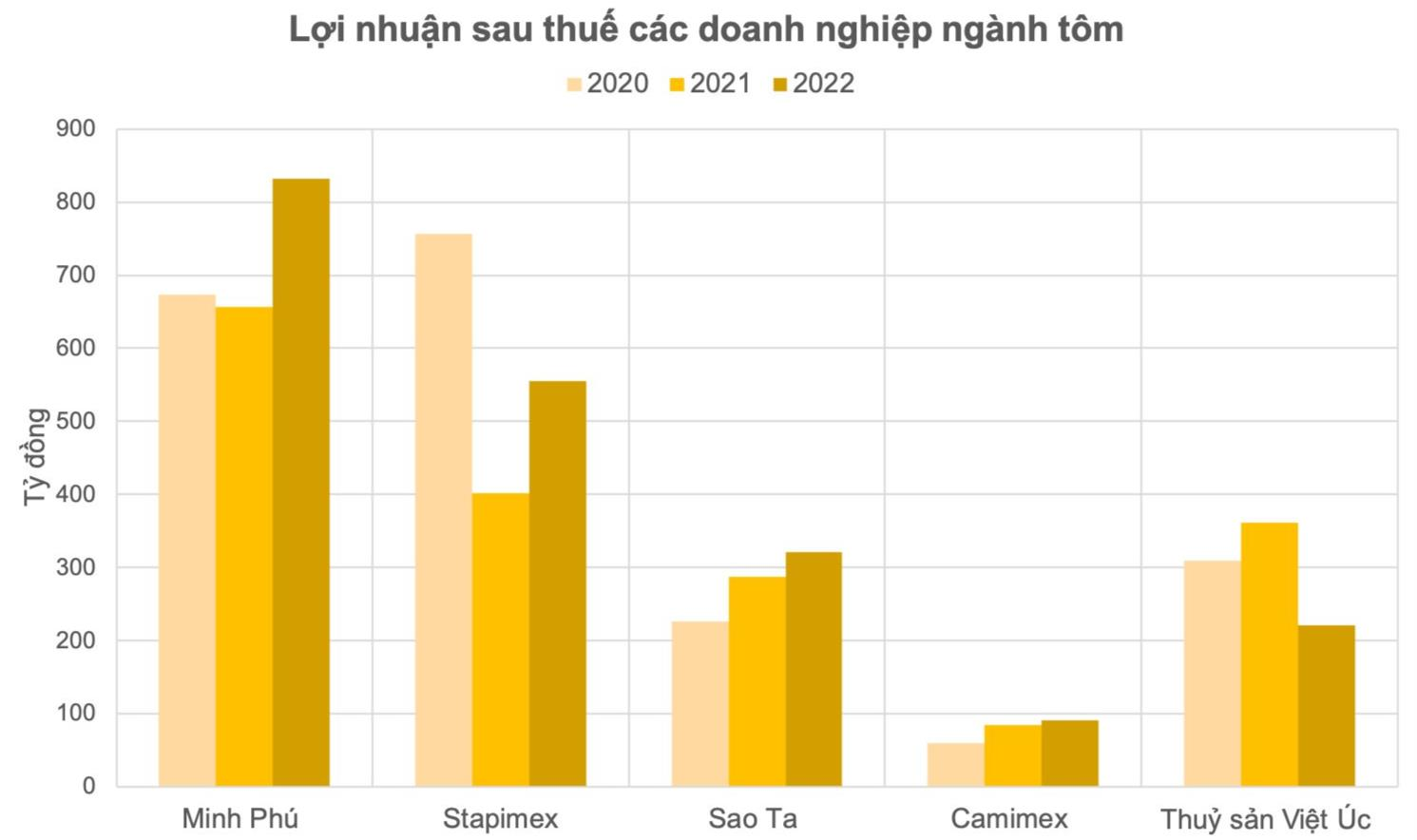

Biên lợi nhuận gộp cao cũng giúp cho tỷ suất lợi nhuận sau thuế trên doanh thu của Việt Úc cực kỳ ấn tượng. Năm ngoái, công ty đạt ROR (return on revenue) 13,8%, so với mức từ 5 – 7% của các đơn vị khác cùng ngành tôm.

Dữ liệu: BCTC

Trong quá khứ, Việt Úc còn gây ấn tượng mạnh với hiệu quả đạt được trên đồng vốn. Năm 2020, lãi cơ bản trên cổ phiếu (EPS) đạt gần 30.000 đồng. Thậm chí trước đó một năm, EPS công ty còn lên tới gần 48.000 đồng. Nguyên nhân đến từ việc vốn điều lệ của “vua tôm giống” khi đó chỉ hơn 103 tỷ đồng, tương ứng 10,3 triệu cổ phiếu.

Hiệu quả cao cũng giúp Việt Úc đạt được mức định giá khác biệt. Năm 2018, nhóm nhà đầu tư STIC (Hàn Quốc) bỏ 764.843 đồng cho một cổ phiếu, mua lại 9,8% vốn cổ phần Việt Úc. Định giá “vua tôm giống” vào khoảng 7.400 tỷ đồng, trong khi Minh Phú khi đó chỉ nhỉnh hơn chút, đạt 8.300 tỷ đồng dù lớn hơn nhiều về quy mô doanh thu.

Hiện tượng về EPS của Việt Úc chấm dứt vào năm 2022, khi công ty trả cổ tức bằng cổ phiếu tỷ lệ “khủng” 120%, tức là 1 đơn vị cổ phiếu sở hữu nhận 12 đơn vị cổ phiếu cổ tức. Nguồn chia cổ tức đến từ lợi nhuận sau thuế chưa phân phối.

Tính đến cuối năm 2022, Việt Úc có hơn 2.300 tỷ đồng lợi nhuận sau thuế chưa phân phối, chiếm tới 88% tổng nguồn vốn. Công ty thậm chí còn không cần phải sử dụng một đồng nợ vay nào cho tới nay bởi vốn chủ sở hữu quá dồi dào.

Tỷ lệ sở hữu phi phối tại Việt Úc thuộc về gia đình nhà sáng lập Lương Thanh Văn, Việt Kiều Úc trở về Việt Nam kinh doanh năm 2001.

Tại thời điểm 31/12/2022, ông Lương Thanh Văn cùng vợ là bà Nguyễn Kim Thùa sở hữu lần lượt 13,4% và 39% cổ phần Việt Úc, theo báo cáo tài chính kiểm toán. Hai cổ đông lớn khác tại Việt Úc là Viet Uc Hong Kong và Lotus Asia Investments nắm 11,39% và 7,59%. Báo cáo tài chính còn cho thấy tỷ lệ sở hữu của nhân viên Việt Úc vào cuối năm 2022 là 17,24%.

Dù không chính thức đứng lên, nhưng tỷ lệ sở hữu của gia đình ông Lương Thanh Văn tại Việt Úc còn cao hơn nhiều mức 52,4% thời điểm hiện tại. Thực tế, Viet Uc Hong Kong chính là công ty liên quan đến gia đình này.

Bên cạnh khoản đầu tư của nhóm cổ đông STIC vào Việt Úc năm 2018, các cổ đông thuộc CTCP Chứng khoán SSI gồm Quỹ Daiwa – Ssiam Vietnam Growth Fund III và Công ty Quản lý quỹ SSI nắm tổng cộng 1,67% cổ phần Việt Úc.