Áp lực tỷ giá đã gia tăng mạnh mẽ trong những tháng đầu năm 2026, trong đó đồng USD ghi nhận tháng tăng mạnh nhất trong 8 tháng trở lại đây. Cụ thể, từ mức 97,6 điểm ở cuối tháng 2/2026, chỉ số DXY đã bật tăng 3% trong tháng lên mức 100,51 vào cuối tháng 3/2026, đánh dấu mức tăng 2,3% so với đầu năm và là mức tăng theo tháng mạnh nhất kể từ tháng 7/2025.

Đà phục hồi mạnh mẽ này diễn ra trong bối cảnh xung đột kéo dài tại Trung Đông làm gia tăng nguy cơ gián đoạn nguồn cung năng lượng.

Thực tế, các chuyên gia thuộc Công ty chứng khoán MB (MBS) ghi nhận giá dầu thế giới ngay từ đầu tháng 3/2026 đã nhanh chóng bật tăng, thậm chí có thời điểm chạm mức xấp xỉ 120 USD – mức cao nhất trong vòng 4 năm qua. Hệ quả của xung đột này đối với Việt Nam là tiêu cực, gây gián đoạn nguồn cung xăng dầu và đẩy giá xăng dầu trong nước tăng lên.

Bên cạnh đó, MBS nhận định việc giá dầu tăng mạnh đã làm dấy lên lo ngại về lạm phát, khiến thị trường điều chỉnh kỳ vọng về lộ trình điều chỉnh lãi suất của Ngân hàng Dự trữ Liên bang Mỹ (FED). Theo công cụ Fedwatch của CME, hiện kỳ vọng của thị trường về việc FED cắt giảm lãi suất trong năm nay gần như đã bị xóa bỏ, và lần giảm lãi suất tiếp theo được kỳ vọng sẽ diễn ra vào tháng 10/2027.

Theo các chuyên gia thuộc Công ty chứng khoán Rồng Việt (VDSC), việc FED quan ngại với triển vọng lạm phát và trì hoãn lộ trình cắt giảm lãi suất sẽ càng gây áp lực lên điều hành tỷ giá của Ngân hàng Nhà nước Việt Nam (NHNN). Tuy nhiên, nếu giá dầu tăng cao gây áp lực lên lạm phát tổng cung thì việc sử dụng công cụ lãi suất của FED sẽ không mang nhiều ý nghĩa.

Nút thắt từ sự mất cân đối huy động - tín dụng

Trong khi những “cơn gió ngược” tạo áp lực từ bên ngoài, hệ thống ngân hàng trong nước cũng đang đối mặt với sự mất cân đối cung tiền.

Báo cáo từ VDSC nhận định, kể từ cuối năm 2025, trọng tâm điều hành của NHNN đã chuyển hướng sang việc giảm áp lực lên lãi suất và tỷ giá. Điều này xuất phát từ nguyên nhân cốt lõi là tình trạng mất cân đối giữa tăng trưởng huy động vốn và dư nợ tín dụng.

Theo số liệu từ VDSC, tính đến cuối năm 2025, tốc độ tăng trưởng tín dụng đạt mức 19,01%, vượt xa mức tăng trưởng huy động 15,42% (đã bao gồm chứng chỉ tiền gửi và trái phiếu lãi suất cố định - FI bond). Sự lệch pha này đã gây áp lực trực tiếp lên thanh khoản hệ thống, buộc các ngân hàng phải điều chỉnh tăng lãi suất huy động nhằm tái thiết lập trạng thái cân bằng nguồn vốn.

Tại họp báo Chính phủ thường kỳ tháng 3/2026 (diễn ra ngày 4/4), Phó Thống đốc NHNN Phạm Thanh Hà cho biết, mặt bằng lãi suất có sức ép tăng do tác động của nhiều yếu tố, bao gồm: Huy động vốn toàn hệ thống TCTD có thể bị ảnh hưởng và cạnh tranh từ các kênh đầu tư khác dẫn đến lãi suất tiền gửi có xu hướng tăng từ cuối năm 2025; Tăng trưởng tín dụng cao hơn tăng trưởng huy động vốn cho thấy cầu vốn tín dụng ở mức cao nhằm đáp ứng nhu cầu vốn cho nền kinh tế, đặc biệt trong bối cảnh mục tiêu tăng trưởng 2 con số.

Phó Thống đốc Phạm Thanh Hà nhấn mạnh, dù mặt bằng lãi suất chịu sức ép tăng cao, NHNN vẫn giữ nguyên lãi suất điều hành, đồng thời, yêu cầu các tổ chức tín dụng ổn định mặt bằng lãi suất để hỗ trợ nền kinh tế.

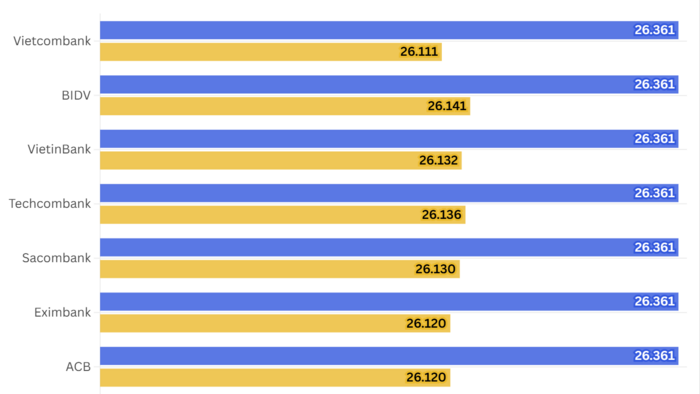

Theo giới phân tích, sự mất cân đối này đã tạo áp lực trực tiếp lên tỷ giá. Số liệu thống kê từ MBS cho thấy, có thời điểm) cuối tháng 3/2026), tỷ giá liên ngân hàng tăng lên mức 26.345 VND/USD, trong khi tỷ giá tự do lập đỉnh mới ở mức 28.055 VND/USD.

Trước bối cảnh không thuận lợi, NHNN đã chủ động thực hiện các nghiệp vụ điều tiết thanh khoản trên thị trường mở (OMO) và bán ngoại tệ kỳ hạn nhằm hỗ trợ tỷ giá.

Đáng chú ý, trong tháng 3, NHNN đã tái kích hoạt kênh bán USD thông qua các hợp đồng kỳ hạn 180 ngày có hủy ngang cho các tổ chức tín dụng có trạng thái ngoại tệ âm. Chuyên gia MBS đánh giá, đây là động thái linh hoạt nhằm ổn định tâm lý thị trường và bảo vệ dự trữ ngoại hối.

Về triển vọng sắp tới, MBS dự báo tỷ giá USD/VND sẽ dao động quanh mức 26.350 – 26.700 (tương ứng mức tăng 0,3% - 1,6% so với đầu năm) trong quý II/2026. Đồng thời, cảnh báo rủi ro về “nhập khẩu lạm phát” trong ngắn hạn khi chi phí vận chuyển tăng mạnh cộng hưởng với xu hướng giảm giá của đồng nội tệ.

VDSC cho rằng, việc NHNN giải bài toán chênh lệch huy động – tín dụng và điều hành linh hoạt các chính sách thanh khoản (tái cấp vốn, tỷ lệ thanh khoản) sẽ là chìa khóa để ổn định hệ thống và gỡ nút thắt cho vấn đề tỷ giá và lãi suất hiện nay.