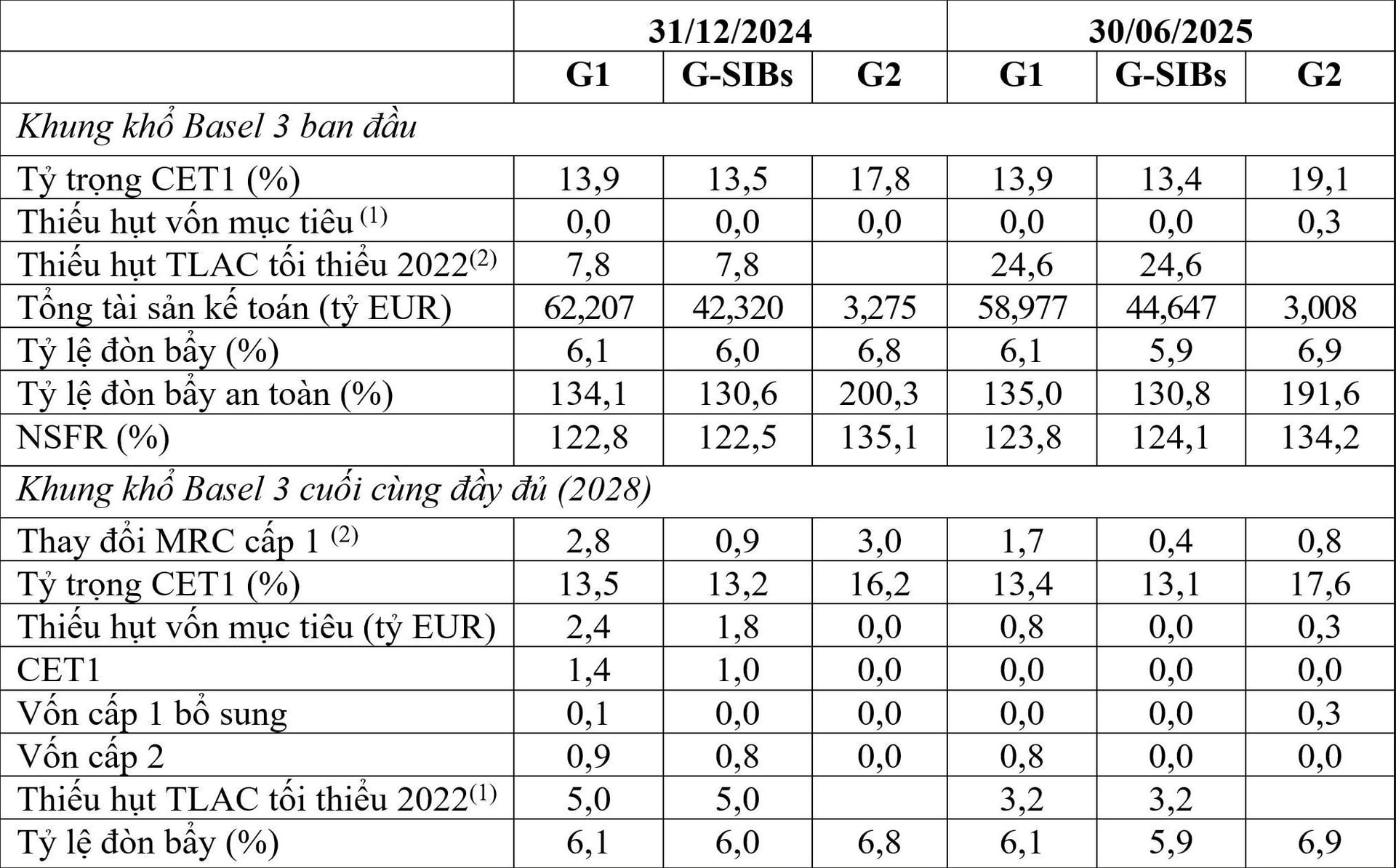

Báo cáo này tóm tắt kết quả tổng thể dựa trên dữ liệu tính đến ngày 30/6/2025 do 150 ngân hàng cung cấp, bao gồm 101 ngân hàng quốc tế hàng đầu (G1- ngân hàng nhóm 1), trong đó có 29 ngân hàng chiến lược toàn cầu (G-SIBs); và 49 ngân hàng nhóm 2 (G2).

Kết quả tổng quan (tập dữ liệu chưa cân đối)

(1): Tỷ EUR, sử dụng định nghĩa năm 2017 về rủi ro tỷ lệ đòn bẩy;

(2): Tỷ EUR.

Tỷ trọng vốn dựa trên rủi ro và tỷ lệ đòn bẩy ổn định, trong khi các chỉ số thanh khoản tăng nhẹ tại G1

• So với giai đoạn báo cáo tính đến tháng 12/2024, tỷ trọng vốn cổ phần cấp 1 (CET1) theo khung khổ Basel III hiện hành tại các ngân hàng nhóm 1 ổn định ở tỷ lệ 13,9%. • Tác động bình quân của khung khổ Basel III đến vốn cấp 1 tối thiểu theo yêu cầu (MRC) tại các ngân hàng nhóm 1 và G-SIBs lần lượt giảm 1,1% và 0,5% so với tháng 12/2024, khi các ngân hàng đẩy nhanh tiến độ triển khai thực hiện Basel III.

• Theo khung khổ Basel III cuối cùng, các ngân hàng trong mẫu điều tra sáu tháng đầu năm 2025 ghi nhận tổng lượng vốn thiếu hụt 1 tỷ EUR.

• Đối chiếu với quy định năm 2022 về năng lực hấp thụ lỗ tổng thể (TLAC) tối thiểu và khung khổ Basel III hiện hành, có 14 G-SIBs báo cáo tổng mức thiếu hụt lũy kế 3,2 tỷ EUR. Tại các ngân hàng nhóm 1, tỷ lệ đòn bẩy an toàn (LCR) tăng nhẹ (+0,8%) so với tháng 12/2024, chủ yếu là do dòng vốn ra ròng giảm so với giai đoạn trước đó. Tương tự, tỷ lệ quỹ bình ổn ròng (NSFR) tăng nhẹ (+1,1%), nhờ nguồn vốn ổn định bắt buộc (RSF) cải thiện so với nguồn vốn ổn định sẵn có (ASF).

Tỷ trọng vốn theo quy định Basel III hiện hành tăng nhẹ

• Tại các ngân hàng nhóm 1, tỷ trọng vốn theo quy định Basel III ghi nhận mức tăng không đáng kể (+0,1%) trong tháng 6/2025 so với tháng 12/2024, nguyên nhân là do vốn cấp 1 tăng cao hơn so với RWA. Trong tháng 6/2025, tỷ lệ CET1 tổng thể tại các ngân hàng nhóm 1 đứng ở mức 14,1%.

• Gần đây, tỷ lệ vốn cấp 1 tại các ngân hàng châu Âu cao hơn so với tại Mỹ và phần còn lại trên thế giới. Tuy nhiên, mối quan hệ này đã đảo chiều từ năm 2011 đến năm 2014. Trong đó, các ngân hàng tại phần còn lại trên thế giới là yếu tố chủ yếu dẫn dắt kết quả tăng (+2,7%) trong 6 tháng đầu năm 2025.

Tác động của Basel III cuối cùng đến G1 thấp hơn so với báo cáo trước

• Đối chiếu với tiêu chuẩn Basel III cuối cùng, MRC cấp 1 tại các ngân hàng nhóm 1 tăng 1,7%, chủ yếu nhờ tác động tăng thêm 2,6% của các yêu cầu dựa trên rủi ro, được bù đắp bởi phần giảm trừ các yêu cầu về tỷ lệ đòn bẩy (-0,9%). Sự gia tăng các cấu thành dựa trên rủi ro bắt nguồn chủ yếu từ rủi ro thị trường (+1,7%).

• Tác động của chuẩn mực Basel III cuối cùng đối với MRC tại các ngân hàng nhóm 1 có sự khác biệt đáng kể giữa các khu vực, tác động thấp đến các ngân hàng châu Âu (+1,0%) và phần còn lại trên thế giới (+3,9%), tăng cao tại các ngân hàng châu Âu (+2,5%), tác động tiêu cực đến các ngân hàng Mỹ (-1,7%).

• Đối với các ngân hàng G2, mức tăng tổng thể 0,8% về tác động đến MRC cấp 1 được dẫn dắt bởi các thước đo dựa trên rủi ro (3,4%), chủ yếu bắt nguồn từ sàn thu nhập (+3,6%), một phần được bù đắp bởi mức giảm trừ tỷ lệ đòn bẩy MRC (-2,6%).

• Đây là lần đầu tiên, các ngân hàng tại Liên minh châu Âu báo cáo kết quả về tất cả các loại hình rủi ro (trừ rủi ro thị trường) theo tiêu chuẩn quốc gia về Basel III. Các ngân hàng đã triển khai thực hiện báo cáo rủi ro đầy đủ theo tiêu chuẩn Basel III có thể vẫn đóng góp cho thay đổi như đã nêu trên đây về phân tích tác động do những sắp đặt về chu kỳ còn lại, như mối liên quan đến mức sàn thu nhập. Khi xem xét mẫu báo cáo tổng thể của 101 ngân hàng nhóm 1 trong giai đoạn báo cáo sáu tháng đầu năm 2025, báo cáo đã phân tích tác động của 28 ngân hàng tại châu Âu, 13 ngân hàng tại Mỹ, và 44 ngân hàng tại phần còn lại trên thế giới.

Tỷ lệ đòn bẩy giảm nhẹ tại các ngân hàng nhóm 1 trong sáu tháng đầu năm 2025

• Đối chiếu với quy định Basel III đầy đủ, tỷ lệ đòn bẩy tại các ngân hàng nhóm 1 giảm nhẹ trong sáu tháng đầu năm 2025 so với giai đoạn báo cáo trước. Kết quả này tương phản với mức sụt giảm khá sâu bắt đầu từ cuối năm 2021, chủ yếu tại Mỹ.

• Tỷ lệ đòn bẩy trung bình 5,0% tại các ngân hàng nhóm 1 châu Âu vẫn thấp hơn tại Mỹ (5,7%), và phần còn lại trên thế giới (7,0%).

• Về bộ dữ liệu chưa cân đối kể từ ngày báo cáo tính đến tháng 6/2025, tỷ lệ đòn bẩy vốn cấp 1 trung bình theo quy định Basel 3 đầy đủ tại các ngân hàng G1, G-SIBs và G2 lần lượt là 6,1%; 6,0%; và 6,9%.

Tỷ trọng vốn tăng tại các ngân hàng nhóm 1

• Từ cuối tháng 6/2011 đến cuối tháng 6/2025, tỷ trọng vốn CET1 tại nhóm 1 tăng 152% từ 1.203 tỷ EUR lên 3.029 tỷ EUR. Riêng 6 tháng đầu năm 2025, vốn CET1 tại nhóm 1 tăng 90,2 tỷ EUR (3,1%).

• Trong 6 tháng đầu năm 2025, vốn CET1 tăng tại tất cả các khu vực, riêng các ngân hàng tại phần còn lại trên thế giới ghi nhận xu hướng tăng rõ rệt.

• Về tổng thể, lãi sau thuế của các ngân hàng nhóm 1 trong mẫu điều tra đạt mức cao nhất 182,4 tỷ EUR trong sáu tháng đầu năm 2025. Thanh toán tiền lãi cổ phần chiếm tỷ lệ 34,2%, thấp hơn 109 điểm cơ bản (1,09%) so với kỳ báo cáo trước đó.

Tỷ lệ thanh toán lãi cổ phần khác nhau giữa các khu vực

• So với cùng kỳ năm trước, lợi nhuận sau thuế tính đến cuối tháng 06/2025 của các ngân hàng nhóm 1 đều tăng (tại Mỹ tăng 15,7%; tại châu Âu tăng 5,5%; phần còn lại trên thế giới tăng 10,8%).

• So với kỳ báo cáo trước, tỷ lệ thanh toán lãi cổ phần hàng năm giảm tại phần còn lại trên thế giới và châu Âu, trong khi vẫn ổn định tại Mỹ. Tỷ lệ này thấp đáng kể so với kỷ lục ghi nhận tại Mỹ vào năm 2020, tương đương với mức trước đại dịch tại châu Âu và phần còn lại trên thế giới.

Tỷ trọng rủi ro tín dụng MRC ổn định

• Kể từ tháng 6/2025, rủi ro tín dụng phi chứng khoán tiếp tục chiếm tỷ trọng chi phối 70,7% trong tổng MRC của các ngân hàng nhóm 1. Trong nhóm tài sản rủi ro tín dụng phi chứng khoán, tỷ trọng rủi ro MRC đối với các doanh nghiệp tăng từ 30,4% vào cuối tháng 6/2011 lên 31,2%. So với kỳ báo cáo trước, những thay đổi đáng lưu ý khác bao gồm: rủi ro tín dụng tăng cao nhất (+6,7%) so với tháng 12/2024, rủi ro vốn cổ phần giảm sâu nhất (-5,0%).

• Tỷ trọng rủi ro hoạt động trong MRC tăng nhanh, từ 8,6% vào cuối tháng 6/2011 lên 18,1% vào cuối năm 2016, sau đó giảm dần xuống 15,2% trong kỳ báo cáo này. Xu hướng gia tăng rủi ro trong những năm đầu thập niên 2010 chủ yếu bắt nguồn từ sự bùng phát rủi ro hoạt động trong và sau khủng hoảng tài chính toàn cầu, đó là những khoản phải thu khi tính toán rủi ro hoạt động đối với MRC theo cách tiếp cận tiên tiến. Gần đây, thiệt hại do khủng hoảng đã giảm dần xuống mức thấp nhất trong 10 năm qua. Điều này giải thích động thái cắt giảm yêu cầu về vốn, cụ thể là đối với những ngân hàng bị tác động nặng nề từ khủng hoảng tài chính toàn cầu. Trái lại, thiệt hại bắt nguồn từ đại dịch chưa gây tác động nghiêm trọng, nhưng có thể sẽ gây hậu quả rõ rệt trong tương lai.

• Từ cuối tháng 6/2011 đến cuối tháng 6/2025, tỷ trọng rủi ro MRC đối với cho vay chứng khoán đã giảm khoảng 50%.

Tất cả các ngân hàng đều báo cáo NSFR và LCR đã vượt ngưỡng 100%

• Đến cuối tháng 6/2025, LCR bình quân gia quyền đạt 135,0% tại các ngân hàng nhóm 1 và 191,6% tại các ngân hàng nhóm 2. Tại kỳ báo cáo này, các ngân hàng đều báo cáo LCR đạt trên 100%, và vì thế không thiếu hụt vốn (chênh lệch giữa tài sản chất lượng cao và dòng tiền mặt ra ròng). Tại kỳ báo cáo trước (vào tháng 12/2024), ba ngân hàng thiếu hụt tổng cộng 18,3 tỷ EUR.

• Đến cuối tháng 6/2025, NSFR bình quân gia quyền đạt 123,8% tại các ngân hàng nhóm 1 và 134,2% tại các ngân hàng nhóm 2, các ngân hàng đều báo cáo NSFR vượt 100%.

LCRs tăng và NSFRs ổn định tại các ngân hàng nhóm 1

• Đến cuối tháng 6/2025, các ngân hàng nhóm 1 đều báo cáo đã đáp ứng 100% LCR, và vì thế không thiếu hụt vốn tổng thể. LCR trung bình trong mẫu điều tra tăng từ 133,4% trong kỳ báo cáo trước lên 134,5% vào cuối tháng 6/2025. Mặc dù căng thẳng ngân hàng xảy ra, nhưng các ngân hàng trong mẫu điều tra vẫn duy trì ổn định LCRs.

• Các ngân hàng nhóm 1 tiếp tục báo cáo có đủ NSFR tổng thể, NSFR trung bình vẫn ổn định tại các ngân hàng trong mẫu điều tra, chỉ giảm nhẹ từ 122,3% vào cuối năm 2024 xuống 122,1% vào cuối tháng 6/2025. Tại kỳ báo cáo này, cả LCR và NSFR đều cao hơn so với trước đại dịch.

LCR giảm nhẹ và NSFR ổn định tại các ngân hàng nhóm 2

• Các ngân hàng nhóm 2 đều báo cáo đã đáp ứng đầy đủ LCR theo yêu cầu và không thiếu hụt LCR kể từ tháng 6/2017. LCR trung bình tại các ngân hàng trong mẫu điều tra giảm 0,9% xuống 186,7% trong tháng 6/2025, chủ yếu là do dòng tiền ra ròng tăng so với kỳ báo cáo trước đó.

• Trong bảng cân đối kế toán của các ngân hàng G2, thiếu hụt NSFR tổng thể tiếp tục đứng ở mức không. NSFR trung bình tại các ngân hàng trong mẫu điều tra tăng cận biên 0,1% so với kỳ báo cáo trước lên 138,3% vào tháng 6/2025.

Đối với các ngân hàng nhóm 1, LCRs vẫn ổn định tại Mỹ, tăng tại phần còn lại trên thế giới và giảm tại châu Âu, trong NSFRs hầu như vẫn ổn định

• Từ năm 2020, LCRs bình quân gia quyền của hầu hết các ngân hàng nhóm 1 tại châu Âu và phần còn lại trên thế giới đều vượt tỷ lệ 140%, cao hơn LCR trung bình 120% tại Mỹ. Ban đầu, LCRs trung bình của các ngân hàng Mỹ và châu Âu thấp hơn so với phần còn lại trên thế giới, nhưng LCRs tại châu Âu và phần còn lại trên thế giới có xu hướng đồng quy trước khi xảy ra đại dịch. Các ngân hàng tại những khu vực có LCRs trung bình ở mức thấp vào cuối năm 2012 ghi nhận mức tăng đáng kể, nhất là trong giai đoạn từ cuối năm 2012 đến tháng 6/2014, riêng LCRs tại các ngân hàng châu Âu bắt đầu tăng từ khi xảy ra đại dịch. Mặc dù đà tăng LCRs tại các ngân hàng châu Âu đảo chiều trong giai đoạn từ tháng 6/2021 đến tháng 6/2022, nhưng sau đó vẫn cao hơn trước đại dịch (xảy ra vào cuối năm 2019).

• Cuối tháng 6/2025, NSFR bình quân gia quyền của các ngân hàng nhóm 1 tại tất cả ba khu vực đều vượt tỷ lệ 100%. Trong đó, NSFR trung bình tại tất cả các khu vực vẫn ổn định, với NSFR thay đổi dưới 0,5% so với cuối năn 2024. Sau khi giảm đáng kể trong sáu tháng đầu năm 2022, NSFR của các ngân hàng tại Mỹ bắt đầu phục hồi, đạt tỷ lệ 117,6% vào cuối tháng 6/2025.