Experience in innovating refinancing tool of the Bank of Korea in the context of market-oriented management

Abstract: As a central bank, the Bank of Korea (BOK) has implemented monetary policy to achieve price and financial stability, thereby contributing to the sound development of the national economy. Refinancing is one of the indirect tools used by the Bank of Korea to achieve these objectives of monetary policy. In the past time,, the Bank of Korea has introduced many innovations in operating this tool, especially from policy financing to regulating market liquidity. This article focuses on studying the Bank of Korea’s experience in innovating refinancing tool within a market-oriented framework, on that basis, proposing some lessons for Vietnam in operating refinancing tool.

1. Tổng quan về điều hành chính sách tiền tệ và công cụ tái cấp vốn của BOK theo định hướng thị trường

1.1. Tổng quan về điều hành chính sách tiền tệ của BOK

Ngân hàng trung ương Hàn Quốc (BOK) được thành lập vào ngày 12/6/1950, sau khi Đạo luật Ngân hàng Hàn Quốc được thông qua (5/5/1950). Theo quy định của Đạo luật Ngân hàng, BOK có vai trò thực hiện chính sách tiền tệ, tín dụng và ngoại hối với mục tiêu ổn định giá trị đồng tiền, thúc đẩy sự lành mạnh của hệ thống ngân hàng và phát triển nền kinh tế. Từ cuối những năm 1980, cùng với việc tự do hoá tài chính, vai trò của ngân hàng trung ương (NHTW) cũng được mở rộng và tính độc lập của NHTW ngày càng tăng đã dẫn đến việc sửa đổi Đạo luật Ngân hàng Hàn Quốc vào năm 1997 và 2003. Theo đó, BOK thực thi chính sách tiền tệ (CSTT) lạm phát mục tiêu (Đạo luật sửa đổi năm 1997) và mục tiêu lạm phát theo quan điểm trung hạn (Đạo luật sửa đổi năm 2003). Đồng thời, trong xu hướng chung khi lượng tiền cung ứng dần mất đi hiệu quả thì BOK đã chuyển sang CSTT theo định hướng lãi suất. BOK đã đặt lãi suất chính sách ở một mức nhất định và thực thi CSTT để đạt mục tiêu này. BOK đã sử dụng lãi suất mục tiêu là lãi suất chính sách và kể từ năm 2008, lãi suất mục tiêu đã được đổi thành lãi suất cơ bản. Lãi suất cơ bản là lãi suất tham chiếu được áp dụng trong các giao dịch giữa BOK và các tổ chức tài chính. Hội đồng CSTT của BOK họp 8 lần trong năm để xác định lãi suất cơ bản, xem xét tổng thể các biến động giá cả, điều kiện kinh tế và thị trường tài chính trong và ngoài nước. Lãi suất cơ bản tác động tức thời đến lãi suất cho vay liên ngân hàng qua đêm và qua đó tác động đến lãi suất thị trường ngắn và dài hạn, cuối cùng ảnh hưởng đến các hoạt động trong nền kinh tế thực. Cuộc khủng hoảng tài chính toàn cầu đã thúc đẩy chức năng ổn định tài chính của NHTW đã dẫn đến việc sửa đổi Đạo luật Ngân hàng vào năm 2011. Theo đó, mục tiêu của BOK là thúc đẩy sự ổn định giá cả thông qua CSTT, đồng thời tập trung vào ổn định tài chính.

Theo Đạo Luật Ngân hàng sửa đổi vào năm 1997, BOK có nghĩa vụ thực thi CSTT theo định hướng thị trường với các công cụ gián tiếp gồm: nghiệp vụ thị trường mở, cơ sở cho vay và tiền gửi, dự trữ bắt buộc. BOK thực hiện các hoạt động thị trường mở chủ yếu để điều chỉnh lãi suất mua bán qua đêm dao động xung quanh lãi suất cơ bản. Ngoài ra, BOK sử dụng OMO để mở rộng nguồn cung thanh khoản ra thị trường trong thời kỳ bất ổn tài chính. Cơ sở cho vay và tiền gửi là công cụ qua đó BOK cung cấp các khoản vay hoặc nhận tiền gửi từ các tổ chức tài chính (theo Đạo luật NH Hàn Quốc thì các tổ chức này chỉ giới hạn ở các ngân hàng). Đây là công cụ cho phép các ngân hàng vừa vay tiền tạm thời, vừa gửi tiền tạm thời. Yêu cầu dự trữ bắt buộc (DTBB) được đưa ra tại Đạo Luật Ngân hàng Hàn Quốc vào năm 1950 và bắt đầu được sử dụng như một công cụ CSTT chính thức từ tháng 9/1965 khi BOK tăng mạnh tỷ lệ DTBB để hấp thụ thanh khoản. Từ giữa những năm 1980, DTBB cũng được sử dụng tích cực như một công cụ quan trọng để kiểm soát thanh khoản. Mặc dù từ đầu những năm 1990, khi hoạt động thị trường mở nổi lên như một công cụ chính thì vai trò điều chỉnh thanh khoản của DTBB giảm, tuy nhiên DTBB vẫn giữ một vị trí quan trọng trong điều hành CSTT.

1.2. Tổng quan về công cụ tái cấp vốn của BOK

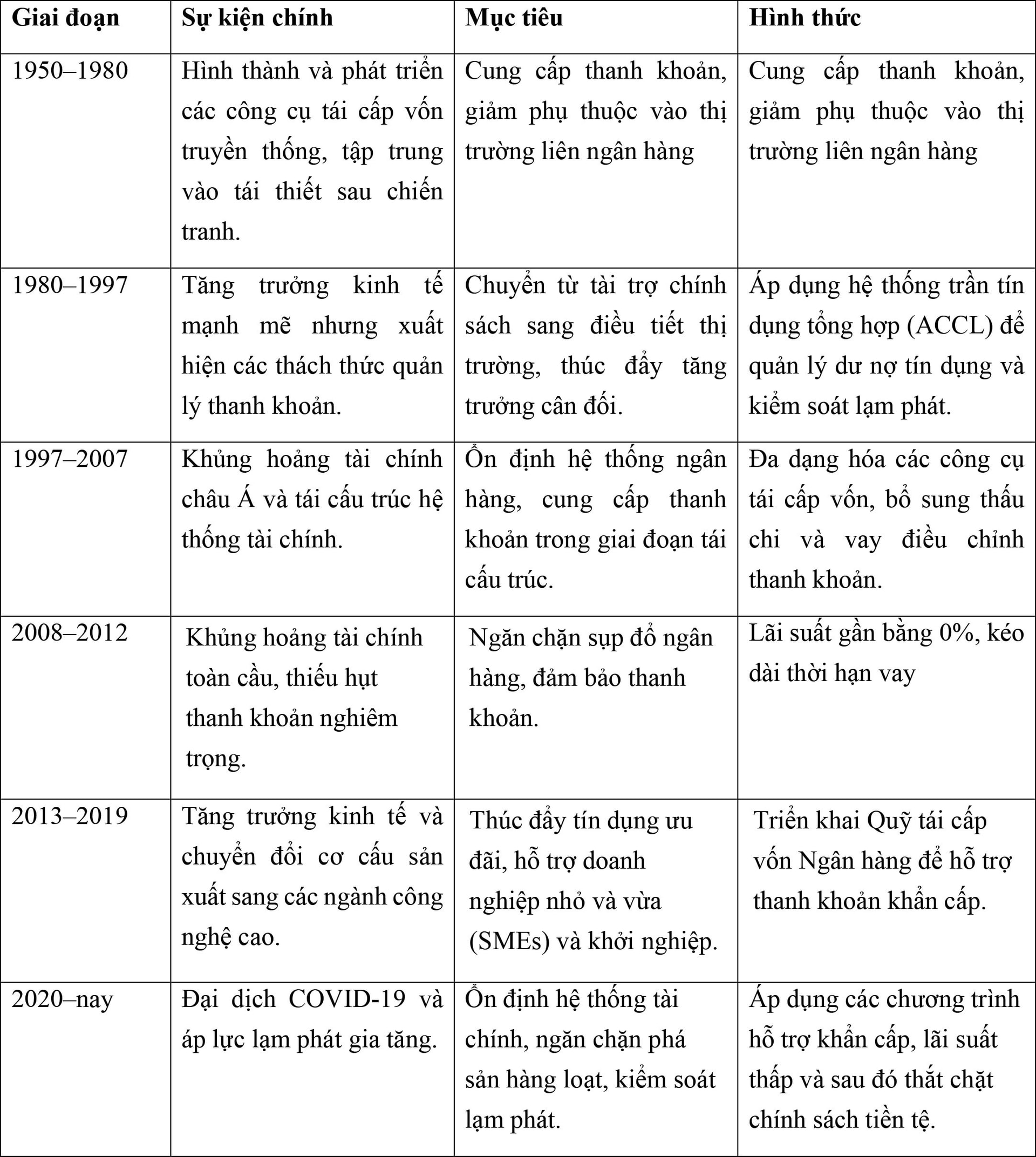

Về công cụ tái cấp vốn, trong những thập kỷ đầu tiên, các hình thức tái cấp vốn của BOK tập trung vào cung cấp thanh khoản ngắn hạn thông qua các công cụ truyền thống như chiết khấu và tái chiết khấu hối phiếu thương mại. Trong giai đoạn nền kinh tế Hàn Quốc bước vào giai đoạn tăng trưởng mạnh mẽ và mở cửa thị trường tài chính, BOK sử dụng tái cấp vốn như một phương tiện tài trợ chính sách để hỗ trợ các ngành công nghiệp. Theo đó, BOK đã tái cấp vốn với một tỷ lệ nhất định (30-60%) quỹ mở rộng với lãi suất thấp hơn lãi suất thị trường. Điều này khiến cung thanh khoản vượt quá cầu và gây ra lạm phát.

Khi quản lý cung tiền bằng công cụ gián tiếp dựa trên định hướng thị trường, BOK đã tổ chức lại hoạt động tái cấp vốn bằng cách chuyển từ vai trò tài trợ chính sách sang điều tiết thanh khoản thị trường. Giai đoạn này đánh dấu sự ra đời của Hệ thống trần tín dụng tổng hợp (Aggregate Credit Ceiling Limits - ACCL), với mục tiêu quản lý dư nợ tín dụng và kiểm soát lạm phát. Với ACCL, BOK đặt ra hạn mức tái cấp vốn cho các ngân hàng riêng lẻ và các chi nhánh khu vực của BOK. Vào tháng 4/2013, BOK tổ chức lại ACCL thành cơ sở hỗ trợ cho vay ngân hàng trung gian bao gồm 5 chương trình riêng biệt, phân theo các lĩnh vực mục tiêu: tài trợ thương mại, cho vay tín dụng, doanh nghiệp quy mô nhỏ, các công ty khởi nghiệp công nghệ cao và doanh nghiệp vừa và nhỏ khu vực. Bên cạnh đó, các hạn mức cho từng chương trình được điều chỉnh theo tình hình khi cần thiết.

Bên cạnh ACCL, BOK cũng thực hiện các khoản cho vay điều chỉnh thanh khoản vào tháng 6/2000 để ổn định thị trường tài chính bằng cách cho phép các tổ chức tài chính tiếp cận nhanh chóng với khoản vay khi phải đối mặt với tình trạng thiếu thanh khoản tạm thời. Vào tháng 9/2000, BOK áp dụng thấu chi trong ngày để cung cấp hỗ trợ tài chính cho các ngân hàng đang gặp phải tình trạng thiếu hụt vốn trong thời gian ngắn để thanh toán trong ngày.

Từ tháng 3/2008, BOK đã thực hiện triển khai các khoản vay và tiền gửi điều chỉnh thanh khoản mới theo mô hình các cơ sở thường trực tại các nước lớn với các điều chỉnh phù hợp với điều kiện tại Hàn Quốc. Đồng thời, các khoản vay để đáp ứng tình trạng thiếu hụt tạm thời về vốn và các khoản vay điều chỉnh thanh khoản trước đây có chức năng trùng lắp với các cơ sở mới bị bãi bỏ. Như vậy, từ năm 2008, trước áp lực của khủng hoảng tài chính toàn cầu, BOK tiếp tục mở rộng các công cụ như vay điều chỉnh thanh khoản, thấu chi trong ngày, và cho vay đặc biệt, nhấn mạnh tính linh hoạt trong điều hành tái cấp vốn.

Bảng 1. Sự phát triển của công cụ tái cấp vốn của BOK

Trong thời gian qua, BOK đã thường xuyên cải thiện công cụ tái cấp vốn nhằm nâng cao vai trò của mình trong việc duy trì ổn định tài chính và nâng cao hiệu quả điều hành CSTT.

2. Điều hành chính sách tái cấp vốn theo định hướng thị trường

2.1. Các hình thức tái cấp vốn

BOK hiện triển khai một số công cụ tái cấp vốn chính:

- Cho vay hỗ trợ ngân hàng thương mại (Support for SMEs Lending): Cung cấp tín dụng ưu đãi lãi suất thấp cho các ngân hàng thương mại, với điều kiện các khoản vay này được phân bổ cho doanh nghiệp vừa và nhỏ, nhằm thúc đẩy sản xuất và xuất khẩu. Hạn mức của khoản vay này được cấp dựa trên kết quả hoạt động tài trợ thương mại của các tổ chức tài chính, khoản vay dành cho các doanh nghiệp SME khởi nghiệp với công nghệ sáng tạo và bất kỳ hoạt động điều hành quỹ nào khác theo quy định của Thống đốc. Khoản cho vay trung gian của ngân hàng dành cho các chi nhánh khu vực của BOK được phân bổ cho từng khu vực khác nhau tuỳ thuộc vào kết quả hoạt động của các tổ chức tài chính trong việc cho vay đối với các doanh nghiệp SME và tình hình kinh tế khu vực. Lãi suất thường dao động quanh lãi suất cơ bản, có sự điều chỉnh tùy theo tình hình thị trường. Thời hạn thường là 1 tháng.

- Hệ thống cho vay và tiền gửi điều chỉnh thanh khoản (Liquidity Adjustment Loan): Công cụ này cung cấp thanh khoản ngắn hạn cho các tổ chức tài chính gặp phải thiếu hụt tạm thời trong quá trình vận hành. Theo quy định, các tổ chức đủ điều kiện sử dụng khoản vay và tiền gửi điều chỉnh thanh khoản phải là tổ chức có DTBB. Lãi suất của khoản vay thường dao động quanh lãi suất cơ bản và có thể điều chỉnh tùy theo tình hình thị trường. Thời gian vay chủ yếu là qua đêm hoặc trong ngày, nhằm giải quyết tình trạng thiếu hụt thanh khoản tức thời. Đây là công cụ quan trọng trong các giai đoạn khủng hoảng tài chính, giúp duy trì sự ổn định của thị trường tài chính và hệ thống thanh toán.

- Hệ thống thanh toán qua đêm (Overnight Repo): Công cụ này giúp duy trì thanh khoản trong thị trường tiền tệ qua đêm. Lãi suất của các khoản vay qua đêm được điều chỉnh phù hợp với lãi suất cơ bản và các yếu tố tác động đến thị trường. Thời gian vay chủ yếu là qua đêm, nhằm hỗ trợ thanh khoản ngắn hạn cho các tổ chức tài chính. Công cụ này được sử dụng để ổn định thị trường tín dụng ngắn hạn, đặc biệt trong các giai đoạn có biến động mạnh, từ đó duy trì sự ổn định của thị trường tiền tệ.

- Thấu chi trong ngày (Intraday Overdraft): Công cụ này cung cấp thanh khoản ngắn hạn tự động cho các ngân hàng khi xảy ra thiếu hụt trong hệ thống thanh toán, giúp đảm bảo hoạt động giao dịch không bị gián đoạn trong suốt ngày làm việc. Trong giai đoạn đầu, BOK ấn định mức trần thấu chi tương ứng với trung bình số dư tiền gửi hiện tại. Đến tháng 7/2001, mức trần được tăng lên gấp đôi và từ tháng 9/2006, quy định này được bãi bỏ hoàn toàn. Tuy nhiên, sau đó, BOK thu lãi để ngăn các tổ chức tài chính phụ thuộc quá nhiều vào khoản vay này. Theo quy định, vào mỗi ngày làm việc, BOK sẽ thu lãi đối với khoản cho vay vượt quá 25% vốn chủ sở hữu của tổ chức tài chính, với lãi suất tương đương với chênh lệch giữa lãi suất trái phiếu Chính phủ kỳ hạn 3 năm và lãi suất cho vay qua đêm không thế chấp. Mức lãi suất này được thay đổi hàng quý. Các tổ chức tài chính sử dụng thấu chi phải có DTBB gửi ở BOK và đã tham gia hệ thống đầu thầu điện tử qua mạng mới (BOK – Wire). Trường hợp cuối ngày, các tổ chức tài chính không hoàn trả, BOK chuyển thành cho vay điều chỉnh thanh khoản. Trong trường hợp này, các tổ chức tài chính sẽ bị hạn chế sử dụng cho vay điều chỉnh thanh khoản và thấu chi.

- Cho vay đặc biệt (Emergency Lending): Công cụ này cung cấp tín dụng đặc biệt trong các tình huống khẩn cấp, như khủng hoảng tài chính hoặc các biến động bất thường trên thị trường tài chính. Lãi suất của khoản vay thường thấp hơn lãi suất thị trường để hỗ trợ các tổ chức tài chính vượt qua khủng hoảng. Thời gian vay có thể kéo dài hơn so với các hình thức khác, tùy thuộc vào mức độ khẩn cấp của tình hình. Tài sản thế chấp là bất kỳ tài sản nào được tạm thời xác định là chứng khoán có thể chấp nhận được trong một trong các trường hợp sau: (i) trong trường hợp thanh khoản của các tổ chức tài chính xấu đi do mất cân bằng giữa nguồn tài trợ và việc sử dụng vốn; hoặc (ii) khi các tổ chức tài chính dự kiến sẽ gặp khó khăn đáng kể trong việc thực hiện các hoạt động của mình do thiếu hụt tạm thời nguồn vốn để thanh toán do sự cố của hệ thống xử lý thông tin điện tử hoặc sự cố bất ngờ khác. Công cụ này được sử dụng để bảo vệ các tổ chức tài chính khỏi tình trạng thiếu thanh khoản nghiêm trọng và ngăn chặn sự sụp đổ của hệ thống tài chính. Bên cạnh đó, BOK cũng cấp tín dụng cho các doanh nghiệp vì lợi nhuận vào những thời điểm doanh nghiệp gặp phải những trở ngại nghiêm trọng trong việc tiếp cận vốn từ các tổ chức tài chính. Các điều khoản cụ thể của khoản vay này do Hội đồng CSTT quyết định. Các quy định về cho vay khẩn cấp được điều chỉnh theo hướng nới lỏng hơn bởi Đạo luật Ngân hàng Hàn Quốc năm 2011, với phạm vi tài sản thế chấp được mở rộng và linh hoạt hơn với các tình huống khẩn cấp.

- Tín dụng ưu đãi theo ngành: Công cụ này hỗ trợ đặc biệt cho các lĩnh vực chiến lược như năng lượng, công nghệ và y tế, với lãi suất ưu đãi nhằm kích thích tăng trưởng dài hạn và phát triển bền vững trong các ngành trọng điểm.

- Chương trình mua lại trái phiếu doanh nghiệp (Corporate Bond Purchase Program): Công cụ này cung cấp thanh khoản cho thị trường trái phiếu doanh nghiệp, nhằm ổn định thị trường vốn. Lãi suất của các khoản vay có thể thấp hơn so với thị trường, giúp các doanh nghiệp duy trì hoạt động sản xuất và kinh doanh. Thời gian vay thường là ngắn hạn hoặc trung hạn, tùy vào nhu cầu ổn định của thị trường. Chương trình này được triển khai trong những thời điểm khó khăn trên thị trường tài chính, giúp các doanh nghiệp giữ được hoạt động kinh tế và duy trì sự ổn định trong bối cảnh bất ổn.

2.2. Thực trạng điều hành công cụ tái cấp vốn theo khuôn khổ lạm phát mục tiêu

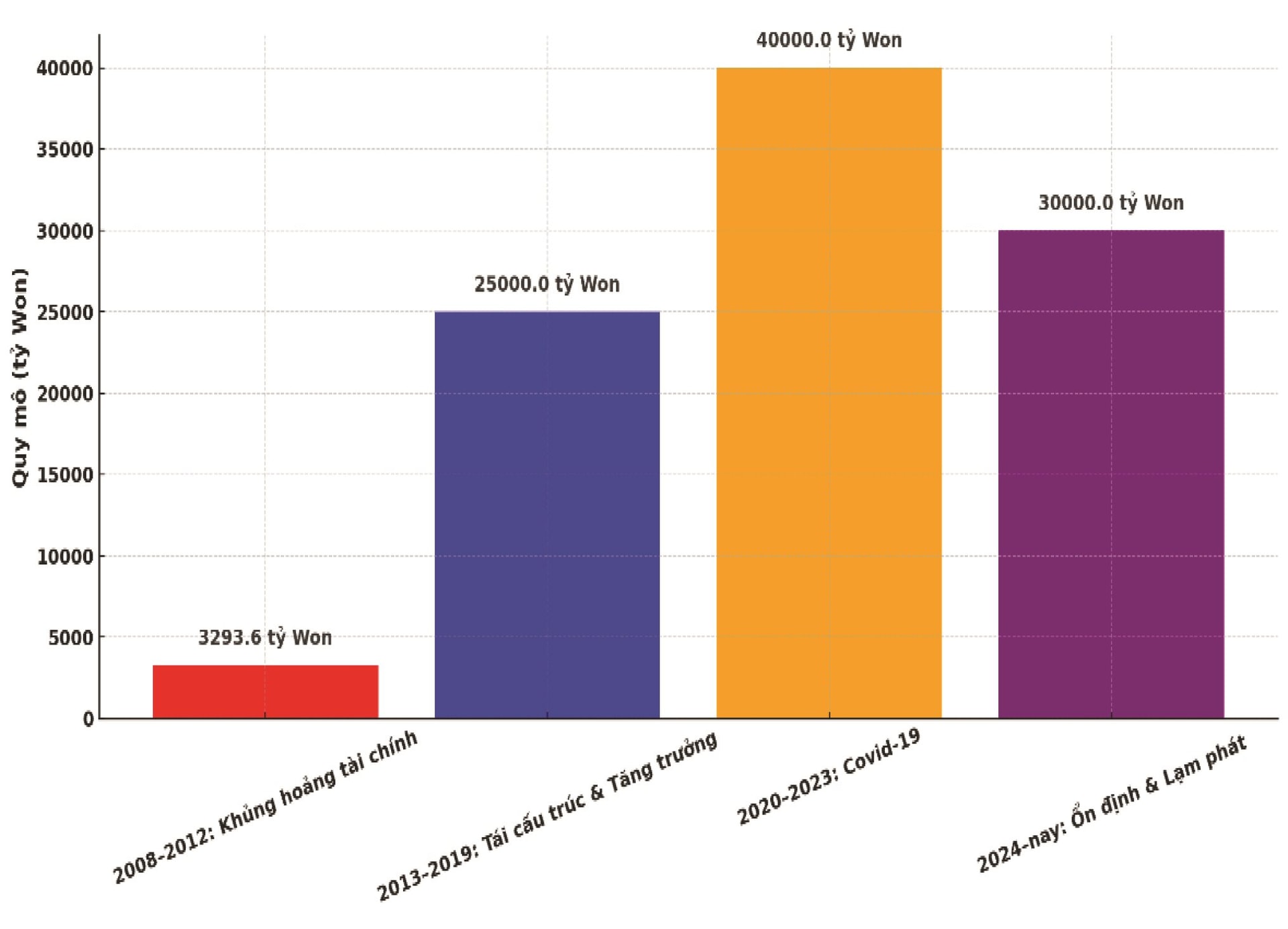

Giai đoạn 2008–2012: Trong bối cảnh khủng hoảng tài chính toàn cầu năm 2008, BOK triển khai các biện pháp khẩn cấp nhằm duy trì ổn định hệ thống tài chính và hỗ trợ nền kinh tế. Các biện pháp chính bao gồm:

- Thanh khoản khẩn cấp: BOK bơm hơn 3.293,6 tỷ Won thông qua Quỹ tái cấp vốn ngân hàng để giảm áp lực thanh khoản trong bối cảnh thị trường tài chính gặp khó khăn nghiêm trọng.

- Hỗ trợ tín dụng ưu đãi: Các chương trình cho vay đối với doanh nghiệp vừa và nhỏ được mở rộng, với lãi suất hạ xuống mức 0,5%, giúp các doanh nghiệp duy trì hoạt động trong thời kỳ khủng hoảng.

Mặc dù hệ thống tài chính ổn định trở lại, nhưng dư nợ tín dụng cao dẫn đến áp lực lạm phát gia tăng, đe dọa khả năng duy trì sự ổn định dài hạn của nền kinh tế.

Giai đoạn 2013–2019: Tái cấu trúc và hỗ trợ tăng trưởng

Để hỗ trợ tăng trưởng bền vững và cải cách kinh tế, BOK thực hiện một số chính sách quan trọng, bao gồm:

- Mở rộng ACCL (Access to Credit and Liquidity): Tăng hạn mức tín dụng lên 25 nghìn tỷ Won, tập trung vào các lĩnh vực sản xuất và khởi nghiệp công nghệ cao, nhằm kích thích đầu tư và phát triển các ngành chiến lược.

- Chính sách lãi suất linh hoạt: Lãi suất tái cấp vốn giảm còn 0,5–0,75%, giúp thúc đẩy đầu tư và tiêu dùng trong bối cảnh nền kinh tế đang phục hồi.

Giai đoạn này chứng kiến sự tăng trưởng kinh tế mạnh mẽ, tuy nhiên, dư thừa tín dụng bắt đầu xuất hiện trong một số ngành, đe dọa đến sự cân đối và ổn định tài chính trong dài hạn.

Giai đoạn 2020–2023: Ứng phó đại dịch COVID-19

Trong bối cảnh đại dịch COVID-19, BOK đã triển khai các biện pháp mạnh mẽ để duy trì ổn định tài chính và hỗ trợ nền kinh tế. Các biện pháp chính bao gồm:

- Tăng hạn mức tín dụng: BOK triển khai các chương trình hỗ trợ doanh nghiệp vừa và nhỏ với tổng quy mô 40 nghìn tỷ Won, cùng lãi suất ưu đãi 0,1%, giúp các doanh nghiệp duy trì hoạt động trong giai đoạn khủng hoảng.

- Hỗ trợ thanh khoản trái phiếu: BOK thực hiện mua lại trái phiếu doanh nghiệp để giảm áp lực thanh khoản trên thị trường vốn, giúp các doanh nghiệp dễ dàng tiếp cận vốn.

Các biện pháp này đã giúp ngăn chặn phá sản hàng loạt và hỗ trợ các doanh nghiệp đối mặt với cú sốc kinh tế do đại dịch. Tuy nhiên, việc triển khai các chính sách này cũng dẫn đến sự gia tăng đáng kể trong nợ công, tạo ra áp lực tài chính trong dài hạn.

Giai đoạn từ 2024–nay: Ổn định kinh tế và kiểm soát lạm phát

Trong giai đoạn này, BOK đã triển khai các biện pháp để duy trì ổn định kinh tế và kiểm soát lạm phát:

- Giảm hạn mức tín dụng: Hạn mức tái cấp vốn được giảm xuống còn 30 nghìn tỷ Won, tập trung vào các ngành công nghiệp chiến lược để tối ưu hóa nguồn lực và đảm bảo sự phát triển bền vững.

- Tăng lãi suất: Lãi suất tái cấp vốn được điều chỉnh tăng lên 2% nhằm kiểm soát lạm phát và ngăn ngừa các tác động tiêu cực từ sự tăng trưởng quá nhanh của giá cả.

Áp lực lạm phát giảm đáng kể, tuy nhiên, tăng trưởng kinh tế đã có dấu hiệu chậm lại, đòi hỏi BOK phải tiếp tục điều chỉnh các chính sách linh hoạt để duy trì sự ổn định kinh tế trong tương lai.

Hình 1. Quy mô các chương trình tái cấp vốn của BOK

3. Đánh giá thành công và hạn chế

BOK đã có nhiều thành công trong điều hành công cụ tái cấp vốn theo hướng phát huy vai trò tích cực với tư cách là một công cụ CSTT.

Một trong những thành công lớn của BOK trong điều hành công cụ tái cấp vốn là tăng cường vai trò của tái cấp vốn với tư cách là công cụ CSTT bằng cách đổi mới công cụ tái cấp vốn trên cơ sở tổ chức lại các cơ sở cho vay. Ban đầu, việc tổ chức lại vào tháng 3/1994 hướng tới giảm tài trợ chính sách và tăng cường chức năng quản lý cung tiền của BOK. Các chương trình cho vay tài trợ chính sách được chuyển dần vào ngân sách và dừng hoạt động. Theo đó, các chương trình cho vay điều chỉnh thanh khoản được mở rộng. Đây là một trong những bước tiến lớn của BOK. Tiếp đó, giai đoạn cải tổ thứ hai vào năm 2013, theo đó cơ sở cho vay hỗ trợ của Ngân hàng Thế giới được triển khai và tổ chức thành 5 chương trình phân theo mục tiêu.

Chương trình cho vay điều chỉnh thanh khoản được cải cách theo cơ sở thường trực của các nước phát triển được thực hiện từ tháng 3/2008 nhằm nâng cao sự ổn định lãi suất thị trường tiền tệ và đảm bảo có thêm công cụ chính sách trong trường hợp xảy ra khủng hoảng tài chính.

Các quy định trong Đạo luật Ngân hàng được rà soát, điều chỉnh kịp thời phù hợp với xu hướng điều hành CSTT theo định hướng thị trường và thông lệ của các nước tiên tiến.

Mặc dù cơ sở cho vay thường trực (cho vay điều chỉnh thanh khoản) của BOK cũng tương tự như cơ sở cho vay của các nước phát triển, tuy nhiên, trên thực tế, hiếm khi các ngân hàng sử dụng khoản vay này vì lãi suất cao và phạm vi tài sản thế chấp đủ điều kiện bị giới hạn bởi những chứng khoán có tính thanh khoản cao (như trái phiếu kho bạc Hàn Quốc). Trong bối cảnh này, BOK định hướng cải thiện cơ chế cho vay để cho phép cung cấp thanh khoản nhanh chóng và đầy đủ trong những thời điểm căng thẳng. BOK cũng đang nỗ lực xem xét việc đưa các khoản cho vay làm tài sản thế chấp đủ điều kiện vì thực tế, các khoản cho vay này chiếm từ 70%-80% tài sản của các ngân hàng. Để làm được điều này, BOK sẽ phát triển hệ thống quản lý rủi ro tài sản thế chấp và theo đuổi việc sửa đổi các quy định liên quan. BOK cũng sẽ xem xét nhu cầu mở rộng phạm vi các ngân hàng đủ điều kiện vay trung và dài hạn.

Từ kinh nghiệm của BOK, có một số hàm ý chính sách được đưa ra để Việt Nam có thể tham khảo.

Thứ nhất, tổ chức lại công cụ tái cấp vốn theo hướng tập trung điều chỉnh thanh khoản.

Thứ hai, thường xuyên điều chỉnh công cụ cho phù hợp với từng giai đoạn của nền kinh tế và mục tiêu điều hành CSTT.

Thứ ba, xem xét mở rộng phạm vi tài sản bảo đảm cho phù hợp với điều kiện thực tế của các ngân hàng.

Thứ tư, kịp thời rà soát, điều chỉnh các văn bản quy phạm pháp luật theo xu hướng điều hành CSTT của các nước tiên tiến.

Tài liệu tham khảo:

- Bank of Korea (2024, September). Monetary Policy Report.

https://www.bok.or.kr/eng/bbs/E0000628/view.do?nttId=10088056&searchCnd=1&searchKwd=&depth2=400065&depth3=400215&depth=400215&pageUnit=10&pageIndex=1&programType=newsDataEng&menuNo=400215&oldMenuNo=400215

- Bank of Korea (2023, December). Monetary Policy Report.

https://www.bok.or.kr/eng/bbs/E0000628/view.do?nttId=10082328&searchCnd=1&searchKwd=&depth2=400065&depth3=400215&depth=400215&pageUnit=10&pageIndex=1&programType=newsDataEng&menuNo=400215&oldMenuNo=400215

- Bank of Korea (2002, December). Monetary Policy in Korea (First Edition)

https://www.bok.or.kr/eng/bbs/E0000742/view.do?nttId=25027&searchCnd=1&searchKwd=&depth2=400066&depth3=400224&date=&sdate=&edate=&sort=1&pageUnit=10&depth=400224&pageIndex=1&programType=newsDataEng&menuNo=400224&oldMenuNo=400215

- Bank of Korea (2002, December). Monetary Policy in Korea (First Edition)

https://www.bok.or.kr/eng/bbs/E0000742/view.do?nttId=25027&searchCnd=1&searchKwd=&depth2=400066&depth3=400224&date=&sdate=&edate=&sort=1&pageUnit=10&depth=400224&pageIndex=1&programType=newsDataEng&menuNo=400224&oldMenuNo=400215

- Bank of Korea (2008, August). Monetary Policy in Korea (Second Edition)

https://www.bok.or.kr/eng/bbs/E0000742/view.do?nttId=140254&searchCnd=1&searchKwd=Monetary+Policy+&depth2=400066&date=&sdate=&edate=&sort=1&pageUnit=10&depth=400066&pageIndex=1&programType=newsDataEng&menuNo=400224&oldMenuNo=400215

- Bank of Korea (2012, December). Monetary Policy in Korea (Third Edition)

https://www.bok.or.kr/eng/bbs/E0000742/view.do?nttId=187321&searchCnd=1&searchKwd=Monetary+Policy+&depth2=400066&date=&sdate=&edate=&sort=1&pageUnit=10&depth=400066&pageIndex=1&programType=newsDataEng&menuNo=400224&oldMenuNo=400215

- Bank of Korea (2017, December). Monetary Policy in Korea (Fourth Edition)

https://www.bok.or.kr/eng/bbs/E0000742/view.do?nttId=234109&searchCnd=1&searchKwd=Monetary+Policy+&depth2=400066&date=&sdate=&edate=&sort=1&pageUnit=10&depth=400066&pageIndex=1&programType=newsDataEng&menuNo=400224&oldMenuNo=400215

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 3 năm 2025