|

| Tổng Giám đốc VDB Đào Quang Trường |

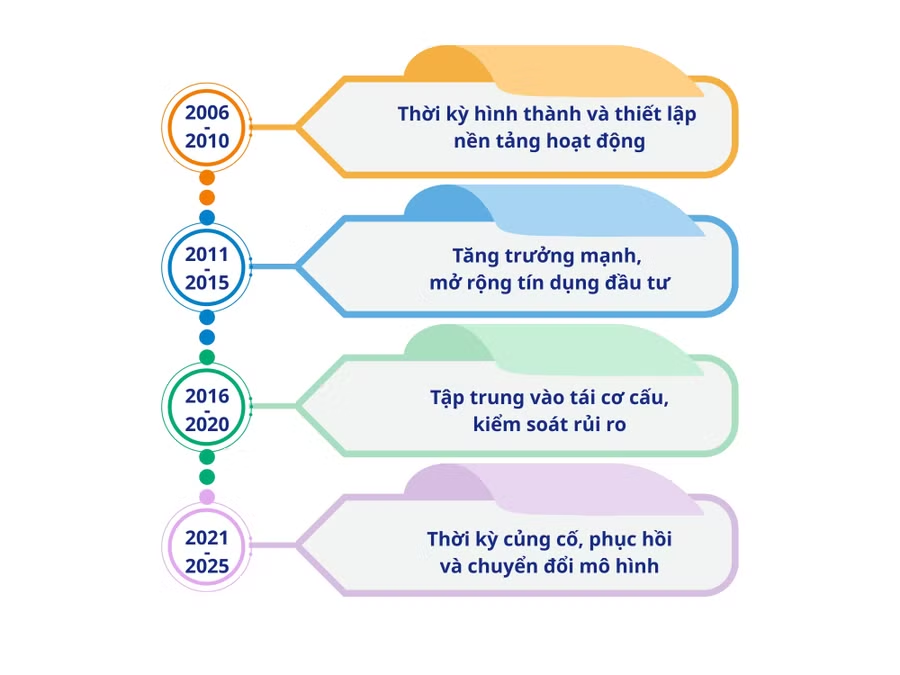

Ngân hàng Phát triển Việt Nam (VDB) được thành lập ngày 19/5/2006 theo Quyết định số 108/QĐ-TTg của Thủ tướng Chính phủ, với sứ mệnh thực hiện chính sách tín dụng của Nhà nước. Trải qua hai thập kỷ hoạt động, VDB từng bước khẳng định vai trò là một định chế tài chính quan trọng của Chính phủ trong huy động, phân bổ nguồn lực cho đầu tư phát triển.

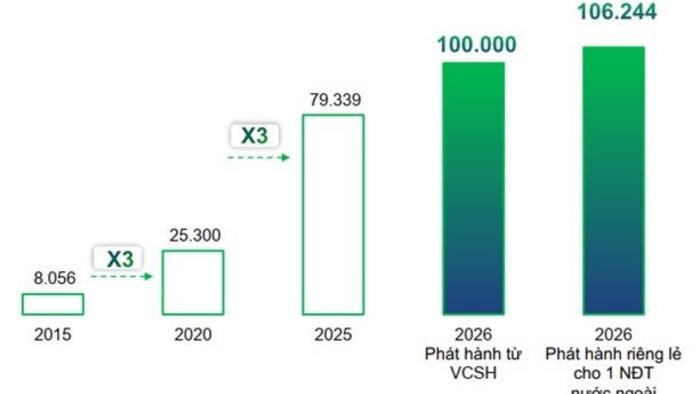

Theo Tổng Giám đốc VDB Đào Quang Trường, mỗi giai đoạn hình thành và phát triển của ngân hàng đều mang dấu ấn riêng, phản ánh nỗ lực không ngừng trong việc đồng hành cùng đất nước trên con đường phát triển. Đến năm 2025, quy mô tổng tài sản của VDB đạt hơn 187 nghìn tỷ đồng, tăng hơn 62% so với thời điểm thành lập. Tổng vốn huy động đạt hơn 622 nghìn tỷ đồng, trong đó trái phiếu Chính phủ bảo lãnh giữ vai trò chủ lực. Tín dụng của VDB đã đóng góp khoảng 5% tổng vốn đầu tư toàn xã hội và tương đương khoảng 2% GDP.

Một trong những dấu ấn nổi bật của VDB trong 20 năm qua là việc tài trợ vốn cho hàng trăm dự án trọng điểm, các chương trình mục tiêu quốc gia trong lĩnh vực năng lượng, hạ tầng, công nghiệp, nông nghiệp và an sinh xã hội. Nguồn vốn tín dụng đầu tư của Nhà nước thông qua VDB đã góp phần quan trọng vào quá trình chuyển dịch cơ cấu kinh tế, hình thành năng lực sản xuất mới, thúc đẩy phát triển bền vững ở nhiều ngành, lĩnh vực và địa bàn trọng yếu.

Thực hiện cho vay ưu đãi Chương trình Kiên cố hóa Kênh mương

Chặng đường phát triển của VDB có thể nhìn nhận qua bốn giai đoạn chính.

Bên cạnh những thành tựu đạt được, VDB cũng đối mặt với không ít khó khăn, thách thức. Chính sách tín dụng đầu tư của Nhà nước dù đã được hoàn thiện qua nhiều giai đoạn nhưng vẫn còn những điểm chưa thật sự phù hợp với thực tiễn. Có thời điểm, cơ chế chưa tạo đủ điều kiện để VDB triển khai hiệu quả nhiệm vụ, khiến tăng trưởng tín dụng chưa đạt kỳ vọng. Vốn điều lệ chưa được cấp đủ theo quy định; các kênh huy động vốn còn phụ thuộc lớn vào phát hành trái phiếu được Chính phủ bảo lãnh trong khi hạn mức bị kiểm soát chặt chẽ, ảnh hưởng trực tiếp đến khả năng mở rộng tín dụng.

Ngoài ra, nguồn lực tài chính hạn chế, vướng mắc pháp lý và đặc thù các khoản vay dài hạn khiến việc xử lý nợ xấu chưa đạt như kỳ vọng. Năng lực nội tại, bao gồm chất lượng nguồn nhân lực, mức độ hiện đại hóa công nghệ và mô hình quản trị, cũng đặt ra yêu cầu phải tiếp tục đổi mới trong bối cảnh chuyển đổi số và hội nhập tài chính ngày càng sâu rộng.

Những năm gần đây, việc triển khai phương án cơ cấu lại VDB giai đoạn 2023 - 2027 đã mang lại kết quả rõ nét. Nợ xấu giảm mạnh, hoạt động tài chính chuyển biến tích cực, khuôn khổ pháp lý từng bước được hoàn thiện. VDB hiện hoạt động theo Điều lệ tổ chức và hoạt động ban hành kèm theo Nghị định số 95/QĐ-TTg ngày 29/4/2025 của Chính phủ; đồng thời thực hiện sắp xếp lại tổ chức bộ máy theo hướng tinh gọn, hiệu quả, phù hợp với yêu cầu quản trị mới.

Dự án Nhà máy Nhiệt Điện Ô Môn - cho vay lại vốn ODA nước ngoài với giá trị 16.502 tỷ JPY

Việc triển khai cho vay tín dụng đầu tư của Nhà nước theo Nghị định số 78/2023/NĐ-CP ngày 7/11/2023 cũng mở ra giai đoạn phát triển mới, với nhiều dự án được cho vay mới, góp phần bổ sung nguồn vốn cho các chương trình, dự án quan trọng của nền kinh tế.

Trong bối cảnh Bộ Chính trị ban hành Nghị quyết số 79-NQ/TW ngày 6/1/2026 về phát triển kinh tế Nhà nước, VDB xác định cần được nhìn nhận không chỉ là một ngân hàng chính sách đơn thuần, mà là công cụ tài chính quan trọng của Chính phủ trong triển khai các mục tiêu phát triển kinh tế - xã hội.

Định hướng phát triển của VDB trong giai đoạn tới tập trung vào việc khẳng định vai trò dẫn dắt trong đầu tư phát triển, ưu tiên nguồn lực cho các dự án hạ tầng trọng điểm, ngành, lĩnh vực then chốt, địa bàn khó khăn - những khu vực mà khu vực tư nhân hoặc tổ chức tín dụng thương mại còn hạn chế khả năng tham gia. Cùng với đó, VDB sẽ phát huy vai trò “vốn mồi” để kích hoạt các nguồn lực xã hội thông qua cho vay hợp vốn, đồng tài trợ, ủy thác; qua đó thu hút mạnh hơn nguồn lực từ khu vực tư nhân và thị trường tài chính.

Hoạt động tín dụng của VDB cũng sẽ được gắn chặt hơn với các mục tiêu phát triển bền vững, nhất là tăng trưởng xanh, chuyển đổi số, kinh tế tuần hoàn, bảo đảm hài hòa giữa mục tiêu kinh tế và mục tiêu xã hội. Đồng thời, ngân hàng đặt mục tiêu nâng cao tính tự chủ gắn với trách nhiệm giải trình, từng bước vận hành theo nguyên tắc thị trường, được trao quyền chủ động hơn trong huy động vốn, quyết định tín dụng và xử lý rủi ro, song vẫn bảo đảm an toàn, hiệu quả và bền vững tài chính.

Giai đoạn 2026 - 2030, nền kinh tế Việt Nam đặt mục tiêu tăng trưởng cao, quy mô GDP dự kiến đạt gần 19 triệu tỷ đồng vào năm 2030, kéo theo nhu cầu vốn đầu tư toàn xã hội rất lớn. Tuy nhiên, khả năng huy động vốn từ các kênh truyền thống sẽ gặp nhiều thách thức khi ngân sách Nhà nước phải kiểm soát chặt chi đầu tư, nguồn vốn ODA giảm dần, các tổ chức tín dụng bị hạn chế sử dụng vốn ngắn hạn cho vay dài hạn, trong khi thị trường vốn chưa phát triển tương xứng.

Thực hiện cho vay ưu đãi Chương trình Kiên cố hóa Kênh mươngThực hiện cho vay ưu đãi Chương trình Kiên cố hóa Kênh mươngThực hiện cho vay ưu đãi Chương trình Kiên cố hóa Kênh mươngCho vay đầu tư Dự án Nhà máy Thủy diện Sơn La và các dự án thành phần, di dân tái định cư

Trong bối cảnh đó, việc duy trì và phát huy vai trò của nguồn vốn tín dụng đầu tư Nhà nước thông qua VDB được xem là hết sức cần thiết. Đây không chỉ là yêu cầu từ thực tiễn phát triển, mà còn gắn trực tiếp với nhiệm vụ củng cố vai trò chủ đạo của kinh tế Nhà nước theo tinh thần Nghị quyết 79-NQ/TW.

VDB xác định ba trụ cột phát triển lớn trong giai đoạn 2026 - 2030. Trước hết là củng cố vai trò ngân hàng chính sách của Chính phủ, tập trung vào các lĩnh vực hạ tầng chiến lược, năng lượng, công nghiệp nền tảng, chuyển đổi số và phát triển xanh; ưu tiên địa bàn khó khăn, vùng sâu, vùng xa. Tiếp đó là nâng cao tính tự chủ và hiệu quả hoạt động, từng bước vận hành theo nguyên tắc thị trường, tăng quyền chủ động trong quyết định tài trợ, đồng thời tự chịu trách nhiệm về rủi ro. Trụ cột thứ ba là hiện đại hóa toàn diện hoạt động, bao gồm nâng cao năng lực tài chính, đa dạng hóa nguồn vốn, chuyển đổi số, đổi mới quản trị và phát triển nguồn nhân lực chất lượng cao.

Đến năm 2030, VDB đặt mục tiêu tỷ trọng vốn cung ứng đạt khoảng 5% tổng vốn đầu tư toàn xã hội; tăng trưởng huy động vốn khoảng 15 - 20%; tăng trưởng tổng tài sản khoảng 12%; tỷ lệ nợ xấu kiểm soát dưới 3%. Xa hơn, ngân hàng hướng tới xây dựng VDB trở thành một tổ chức tài chính phát triển hiện đại, tự chủ tài chính, có tích lũy và đủ năng lực thực hiện các nhiệm vụ lớn do Chính phủ giao.

Để đạt được mục tiêu này, VDB sẽ tập trung hoàn thiện khung pháp lý đồng bộ, phù hợp với mô hình ngân hàng chính sách hiện đại; tăng cường năng lực tài chính, bổ sung vốn điều lệ, đa dạng hóa nguồn vốn; xử lý triệt để nợ xấu, nâng cao chất lượng tín dụng; đổi mới mô hình tổ chức theo hướng tinh gọn, chuyên nghiệp; đẩy mạnh chuyển đổi số, hiện đại hóa hệ thống công nghệ; phát triển nguồn nhân lực, nâng cao tính chuyên nghiệp và năng lực hội nhập.

Hai mươi năm là dấu mốc quan trọng, nhưng cũng là điểm khởi đầu cho một giai đoạn phát triển mới với yêu cầu cao hơn. Với sự chỉ đạo của Đảng, Chính phủ, sự đồng hành của các bộ, ngành, địa phương và nỗ lực đổi mới của toàn hệ thống, VDB đặt mục tiêu tiếp tục khẳng định vai trò là công cụ tài chính hiệu quả của Nhà nước, góp phần kiến tạo những động lực tăng trưởng mới cho nền kinh tế.

Kiên định mục tiêu “An toàn - Hiệu quả - Phát triển bền vững”, VDB đang đứng trước cơ hội tái định vị vai trò trong cấu trúc phát triển quốc gia: không chỉ cung ứng vốn, mà còn dẫn dắt dòng vốn vào những lĩnh vực then chốt, kích hoạt nguồn lực xã hội và góp phần hiện thực hóa mô hình tăng trưởng mới của đất nước.